תנודתיות בשוק ההון מתארת את מידת התנודות בתשואות של נכסים פיננסיים לאורך זמן.

במאמר זה נבחן מהי סטיית תקן, כיצד פעמון גאוס מתאר את התנהגות שוק המניות, מה הסיכוי לשנה שלילית במדד S&P 500 כדוגמא, ולמה בטווח הארוך התשואות נוטות להתכנס – גם אם הדרך רצופה ירידות.

הבעיה האמיתית של משקיעים: ציפיות מול תנודתיות בשוק ההון

כמעט כל משקיע נכנס לשוק ההון עם רעיון דומה בראש.

לא תמיד מנוסח, לא תמיד מודע – אבל קיים.

הרעיון הוא שהכסף אמור “לעבוד”.

לא בקפיצות חדות, לא בדרמות אינסופיות, אלא בצורה הגיונית:

לפעמים יותר, לפעמים פחות – אבל בסך הכול מתקדמת.

רוב האנשים לא מצפים לקו לינארי – ישר.

הם מבינים שיהיו תנודתיות בשווקים פיננסיים –

אבל הם כן מצפים למשהו שאפשר לחיות איתו.

וזו בדיוק הנקודה שבה מתחיל הפער בין המציאות לציפיות.

תנודתיות בשוק ההון: למה השוק לא נועד לייצר שקט

שוק ההון, במבנה שלו, לא נועד לספק תחושת נוחות למשקיעים.

הוא נועד לתמחר אי־וודאות.

מחירי מניות לא משקפים אמת אחת ברורה,

אלא הערכה מתמשכת של עתיד שאיש לא יודע איך ייראה:

ריביות, מלחמות, חדשנות, רגולציה, פחד ואופטימיות – הכול מתומחר בזמן אמת.

לכן, תנודתיות של שוק המניות אינן תקלה.

הן התנהגות טבעית של מערכת שמנסה כל הזמן לנחש את המחר.

משקיע שמצפה לשוק “רגוע” לאורך זמן,

מצפה בעצם לדבר שלא קיים.

איך תנודתיות בשוק ההון גורמת לירידות להרגיש כמו טעות

כמעט כל משקיע יכול לומר לעצמו מראש:

“ברור שיהיו ירידות. אני מוכן לזה”.

אבל כשהירידה באמת מגיעה –

כשהמספרים אדומים, וכבר לא מדובר באחוזים קטנים אלא בסכומים משמעותיים,

מתרחש משהו אחר לגמרי.

המחשבה היא כבר לא:

זו תנודתיות בשוק ההון

אלא:

“אולי הפעם זה שונה”.

זה הרגע שבו מתערער האמון.

לא רק בשוק – אלא בהחלטה שלנו, בשיקול הדעת שלנו, ובתוכנית שבנינו.

וברוב המקרים, לא קרה שום דבר יוצא דופן.

השוק פשוט מתנהג כמו ששוק מניות מתנהג.

הבלבול הקריטי בין שתי שאלות שונות

כאן נמצא שורש הבעיה של רוב המשקיעים.

אנחנו מערבבים בין שתי שאלות שונות לגמרי:

מה הסיכוי להשיג תשואה לאורך זמן?

לעומת

מה הסיכוי להרגיש בנוח לאורך הדרך?

אלו לא אותן שאלות,

ולעיתים – התשובה אליהן שונה.

אפשר לבחור השקעה עם הסתברות גבוהה להצלחה סטטיסטית,

ועדיין לחוות אותה כמאיימת, מלחיצה ומטלטלת רגשית.

וזו לא עדות לכך שההשקעה גרועה.

זו עדות לכך שציפיות המשקיע לא הותאמו לאופי הנכס.

לפני מספרים וגרפים – צריך יישור קו

לפני שמדברים על סטיית תקן, פעמון גאוס או תוחלת של מדד מסוים,

חייבים להבין את נקודת המוצא הזו:

רוב המשקיעים לא נכשלים בגלל בחירה בשוק “לא טוב”.

הם נכשלים בגלל בחירה בשוק תנודתי –

וציפייה שהוא יתנהג בצורה יציבה.

בחלק הבא נתחיל לתרגם את התחושות האלו למספרים,

ונבין איך מושג אחד – סטיית תקן

מסביר למה שתי השקעות עם אותו ממוצע

יכולות להרגיש כמו שני עולמות שונים לחלוטין.

תנודתיות בשוק ההון וסטיית תקן – הקשר שמשקיעים מפספסים

אחרי שמיישרים קו עם הציפיות, אפשר סוף־סוף להתחיל לדבר על מספרים.

אבל לא על המספר שהכי קל לדבר עליו – התשואה,

אלא על המספר שהכי חשוב להבין באמת: סטיית תקן.

רוב המשקיעים יודעים לומר מה התשואה הממוצעת של מדד כזה או אחר.

מעטים יודעים לומר מה טווח התנועה הסביר שלו, ובעיקר –

איך מרגישים כשהוא זז.

וזו בדיוק הטעות.

ממוצע (התוחלת) לא מספר לך את הסיפור המלא

כאשר אומרים שהשקעה מסוימת הניבה בממוצע 7% בשנה,

זה נשמע כמו נתון ברור, כמו הבטחה סמויה.

אבל הממוצע לבדו לא מספר:

- אם היו הרבה שנים של 7%

- או שנים של +30% ואחרות של -20%

- או רצף של עליות ואז נפילה חדה

הממוצע הוא תוצאה סופית.

המשקיע חי בתוך הדרך.

כאן נכנסת סטיית התקן כשמודדים תנודתיות בשוק ההון.

מה הקשר בין סטיית תקן לסיכון למשקיע בפועל?

סטיית תקן מודדת עד כמה בפועל התשואות נוטות לסטות מהממוצע שלהן.

לא בקצה חריג, לא במקרי קיצון –

אלא בהתנהגות השגרתית של השנים.

ככל שסטיית התקן גבוהה יותר:

- התנודות השנתיות חדות יותר

- הפיזור רחב יותר

- והחוויה הרגשית אינטנסיבית יותר

ולכן חשוב להבין:

סטיית תקן לא עונה על השאלה

“האם ההשקעה טובה או רעה”,

אלא על השאלה

“איזו רכבת הרים אתה עולה עליה”.

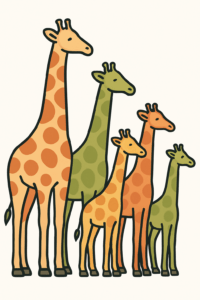

סטיית תקן ותנודתיות בשוק ההון – בני אדם מול ג’ירפות

דמיין שאתה מודד גובה של בני אדם באופן סטטיסטי, לא לפי תחושה.

גובה ממוצע של גבר בוגר באוכלוסייה מערבית הוא בערך 175 ס״מ,

וסטיית התקן סביב הגובה הזה היא כ-7 ס״מ.

מה זה אומר בפועל?

בסטטיסטיקה, כלל אצבע בסיסי אומר ש־כ-68% מהאוכלוסייה נמצאים בתוך סטיית תקן אחת מהממוצע.

כלומר, אם תפגוש אדם אקראי ברחוב, יש סיכוי גבוה מאוד שהגובה שלו יהיה בטווח של:

175 ± 7 ס״מ – כלומר בין 168 ל-182 ס״מ.

זה תואם את התחושה שלנו מהעולם:

רוב האנשים נראים “בערך אותו גובה”,

וגם כשפוגשים מישהו חריג – גבוה או נמוך במיוחד – זה אירוע יחסית נדיר.

כאן הממוצע נותן אינטואיציה טובה מאוד למה לצפות בפועל.

עכשיו נעבור לג’ירפות.

הגובה הממוצע של ג’ירפה בוגרת נע סביב 5 מטרים,

אבל כאן הסיפור שונה לגמרי.

סטיית התקן בגובה של ג’ירפות גדולה בהרבה – חצי מטר ואף יותר.

במונחים סטטיסטיים, זה אומר שפיזור הערכים סביב הממוצע רחב מאוד.

בפועל, אפשר לראות ג’ירפות בגובה:

- קצת מעל 4 מטרים

- וכאלו שמתקרבות או עוברות את 6 המטרים

וכולן עדיין “נורמליות” בתוך אותה אוכלוסייה.

כלומר, גם אם נדע בדיוק מה הגובה הממוצע של ג’ירפות,

זה לא ייתן לנו תחושה טובה למה נצפה כשתופיע ג’ירפה אקראית מולנו.

הבעיה היא לא בממוצע –

הבעיה היא בפיזור.

אותו עיקרון בדיוק עובד בשוק ההון

שני מדדים יכולים להניב לאורך עשרות שנים תשואה ממוצעת דומה.

אבל אם לאחד יש סטיית תקן נמוכה יחסית,

ולשני סטיית תקן גבוהה בהרבה –

החוויה של המשקיע תהיה שונה לחלוטין.

במדד “אנושי”:

- הירידות מתונות יותר

- העליות פחות קיצוניות

- קל יותר להחזיק לאורך זמן

במדד “ג’ירפי”:

- רמת תנודתיות גבוה

- הרגשות קיצוניים

- טעויות התנהגותיות נפוצות הרבה יותר

וזו נקודה קריטית:

משקיעים נוטים לייחס תנודתיות גבוהה ל”סיכון”,

בעוד שבפועל מדובר בעיקר בסיכון לעצמם.

סטיית תקן כסיכון התנהגותי

שני משקיעים יכולים לבחור אותה אסטרטגיה בדיוק,

אבל רק אחד מהם יחזיק בה לאורך זמן.

לא בגלל ידע,

לא בגלל משמעת,

אלא בגלל התאמה.

סטיית תקן גבוהה מגדילה את הסיכוי:

- לנטוש בזמן משבר

- לשנות אסטרטגיה אחרי ירידה

- “לחכות רגע בצד” ואז לפספס התאוששות

ולכן, לפני שבוחרים מדד או תמהיל,

חשוב לשאול לא רק כמה זה עשה,

אלא:

איך זה זז כשהיה קשה.

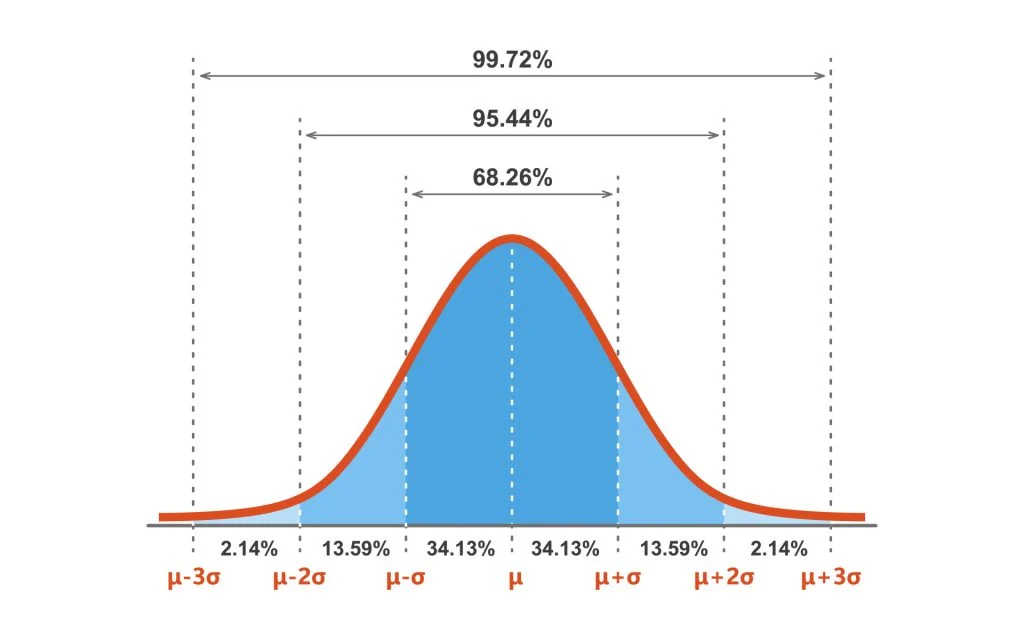

פעמון גאוס למדידת תנודתיות בשוק ההון: סבירות לשנה חיובית או שלילית במדד S&P 500 כדוגמא

אחרי שהבנו מהי סטיית תקן ולמה היא משפיעה כל-כך על חוויית המשקיע,

אפשר סוף-סוף להציב את הדברים בתוך מסגרת מסודרת.

לא פילוסופיה.

לא אינטואיציה.

סטטיסטיקה.

וכאן נכנס אחד הכלים המרכזיים להבנת התנהגות של שווקים לאורך זמן:

פעמון גאוס.

איך נראית המציאות כשמפסיקים להסתכל על שנה אחת

אם ניקח שנה בודדת בשוק ההון ונשאל:

“מה הסיכוי שהיא תהיה טובה או גרועה?”

נקבל תשובה די מוגבלת.

אבל כשאנחנו אוספים עשרות שנים של תשואות שנתיות,

ומשרטטים אותן על גרף –

מתגלה דפוס מעניין מאוד.

רוב השנים מתרכזות סביב התשואה הממוצעת.

מעט מאוד שנים קיצוניות באמת.

וההתפלגות נראית כמו פעמון: גבוה במרכז, דליל בקצוות.

זו לא תאוריה מתמטית יפה.

זו תיאור די מדויק של מה ששוק מניות עושה בפועל.

מה זה אומר בפועל – בלי נוסחאות

פעמון גאוס אומר לנו שלושה דברים חשובים:

ראשית,

רוב השנים לא דרמטיות.

הן לא משבריות, ולא חלומיות.

הן פשוט “בסדר”.

שנית,

שנים קיצוניות כן קיימות,

אבל הן נדירות יחסית.

ושלישית – וזה החלק הקריטי –

ככל שהטווח השקעה ארוך יותר,

כך עולה הסבירות שנפגוש גם את הקצוות.

אך תנודתיות בשוק ההון לאורך זמן מתכנסת לממוצע.

S&P 500 כדוגמה חיה להתפלגות הזו

ניקח את S&P 500, אחד המדדים הנחקרים ביותר בעולם.

כאשר בוחנים עשרות רבות של שנים של תשואות שנתיות,

מקבלים תמונה מפתיעה למי שמסתכל רק על כותרות:

ברוב השנים – המדד חיובי.

בערך 70%-75% מהשנים מסתיימות בעלייה.

בערך 25%-30% מהשנים שליליות.

לא חריגות.

לא כישלון שוק.

שליליות כחלק מההתפלגות.

וזה נתון שרבים מתקשים לעכל:

גם במדד “מצטיין”,

שנה שלילית היא אירוע צפוי סטטיסטית.

כמה שנים שליליות צפויות למשקיע במדד מניות רחב?

ירידות של 5%-10% נמצאות קרוב למרכז הפעמון.

הן קורות לא מעט.

ירידות של 15%-20% כבר נמצאות עמוק יותר בזנב השמאלי,

אבל הן עדיין חלק מההתנהגות הרגילה לאורך עשרות שנים.

משברים עמוקים באמת –

כמו 2008 או תחילת 2020 –

יושבים בקצה הרחוק של ההתפלגות

הסיכוי לשנה כזו בודדת נמוך,

אבל זה לא הסיפור המלא.

למה “נדיר” לא אומר “לא יקרה לי”

משקיעים רבים יודעים שמשברים הם אירועים נדירים,

אבל עושים טעות חשיבתית עדינה:

הם חושבים במונחים של שנה אחת.

ברגע שאתה מסתכל על אופק של:

- 30 שנה

- 40 שנה

- 50 שנה של השקעה

ההסתברות לפגוש לפחות אירוע קיצון אחד

כבר לא נמוכה בכלל.

ובמובן הזה,

הטעות האמיתית איננה לפחד ממשברים –

אלא לא לצפות להם כלל.

פעמון גאוס ככלי לניהול ציפיות

פעמון גאוס לא אומר לנו מתי תהיה שנה טובה או גרועה.

הוא לא כלי לתזמון.

אבל הוא כן עושה דבר חשוב הרבה יותר:

פעמון גאוס מתאר לנו את רמת התנודתיות בשוק ההון מבחינה סטטיסטית.

הוא מיישר ציפיות.

הוא אומר:

- שנה שלילית אינה חריגה

- ירידות הן חלק מהמסע

- וקצוות קיצוניים, למרות שהם נדירים, הם חלק מהחבילה

טבלה: תשואה ממוצעת וסטיית תקן באפיקי השקעה שונים

הנתונים מבוססים על נתונים היסטוריים ארוכי טווח (עשרות שנים), מעוגלים לצורכי המחשה והבנה. הם אינם תחזית ואינם ייעוץ השקעות.

| אפיק השקעה | תשואה ממוצעת ארוכת טווח (נומינלית) | סטיית תקן שנתית משוערת | הערה |

|---|---|---|---|

| מניות ארה״ב (S&P 500) | ~9%-11% | ~15%-17% | תשואה גבוהה ותנודתיות גבוה. |

| מניות עולמי (MSCI World) | ~8%-11% | ~14%-16% | דומה ל-S&P עם פיזור רחב יותר. |

| שווקים מתעוררים (MSCI EM) | ~9%-11% | ~20%-22% | תשואה גבוהה ותנודתיות חדה. |

| אג״ח ממשלתי ארוך (US) | ~5%-6% | ~9%-11% | רגיש מאוד לריבית. |

| אג״ח קונצרני ארוך (US) | ~5%-6.5% | ~8%-9% | תשואה בינונית ותנודתיות בינונית. |

| אג"ח קצר טווח / מק"מ | ~3%-3.5% | ~3% | תשואה נמוכה, תנודתיות נמוכה. |

איך לקרוא את הטבלה נכון (והטעות הנפוצה)

רוב האנשים מסתכלים קודם על עמודת התשואה.

זו כמעט תמיד הטעות הראשונה.

העמודה החשובה באמת היא סטיית התקן.

סטיית תקן של 18% במדד מניות אומרת משהו מאוד קונקרטי:

שנים של +25% ו--15% הן לא חריגות, אלא נורמליות סטטיסטית.

לעומת זאת, אג״ח עם סטיית תקן של 5%

כמעט לעולם לא יפתיע בעוצמות כאלה –

אבל גם לא יייצר תשואות גבוהות.

כלומר, ההבדל בין האפיקים אינו רק

כמה מרוויחים,

אלא איך זה מרגיש בדרך.

אפשר לחשוב על זה כך:

- אג״ח דומה לבני אדם –

הפיזור קטן, רוב התוצאות קרובות לממוצע. - מניות דומות לג’ירפות –

הממוצע ידוע, אבל הפיזור עצום.

מי שמביט רק בממוצע,

עלול להיבהל כשהוא פוגש את הקצוות.

ומי שמבין את סטיית התקן מראש,

מבין שזה לא כשל –

זו פשוט ההתנהגות הטבעית של הנכס.

תנודתיות בשוק ההון בטווח הארוך: למה הדרך מרגישה קשה?

אחרי שמבינים מהי תנודתיות, מה המשמעות של סטיית תקן, ואיך נראה פעמון גאוס בפועל דרך מדד כמו S&P 500,

נשארת שאלה אחת גדולה, אולי החשובה מכולן:

אם הכול כל־כך תנודתי ולא צפוי בטווח הקצר –

למה בכלל מדברים על השקעה לטווח ארוך?

הרבה תשובות שניתנות לשאלה הזו שטחיות מדי.

“כי השוק תמיד עולה”,

“כי בטווח הארוך זה מתאזן”,

או “כי פשוט צריך סבלנות”.

אבל אלו סיסמאות.

והן לא מחזיקות משקיע בזמן אמת.

תנודתיות בטווח ארוך בשוק ההון לא מבטל סיכון – הוא משנה אותו

טווח ארוך לא אומר שאין סיכון.

הוא אומר שהסיכון נפרש על פני זמן.

בשנה אחת,

התוצאה תלויה מאוד בנסיבות מקריות:

תזמון, אירוע חד-פעמי, מצב רוח של שוק.

בעשור,

עדיין ייתכנו תקופות קשות, אפילו מאכזבות.

אבל ככל שמספר השנים גדל,

המשקל של כל שנה בודדת קטן.

ההשפעה של קצוות מתחילה להיטשטש,

והממוצע – שעליו דיברנו מתחילת הפוסט –

מתחיל לבוא לידי ביטוי.

לא כי הוא “חייב”,

אלא כי זו התנהגות סטטיסטית טבעית של רצפים ארוכים.

התכנסות לממוצע ≠ קו ישר

כאן חשוב לעצור על טעות נפוצה מאוד.

התכנסות לממוצע לא אומרת:

- שהתשואה תהיה אחידה

- שכל שנה חלשה “תפוצה” מיד

- שהדרך תהפוך קלה יותר

היא אומרת משהו אחר לגמרי:

ככל שחולפות יותר שנים,

כך התוצאה המצטברת פחות תלויה בשנה אחת מסוימת.

אפשר לעבור עשור חלש,

ועדיין להגיע לתוצאה סבירה לאורך 30 שנה.

אבל מי שלא מוכן רגשית לעשור כזה –

לא יישאר כדי לראות את ההתכנסות הזו מתרחשת.

נכסים בתנודתיות נמוכה – קרן כספית כדוגמא

בניגוד לשוק המניות, אפיקים בעלי סטיית תקן נמוכה יוצרים בפועל תנודתיות מצומצמת – אך גם מגבילים את פוטנציאל התשואה.

לכן נכסים עם תנודתיות נמוכה מאוד נותנים תחושת ביטחון, גם כשהם פשוט מציעים פחות צמיחה לאורך זמן.

קחו למשל קרן כספית.

שם התנודתיות זניחה כמעט לגמרי.

אין קפיצות, אין נפילות, אין שנים דרמטיות.

הגרף נראה כמעט כמו קו ישר – רגוע, צפוי, לינארי.

אבל זה לא קסם.

זה מחיר.

המחיר הוא תשואה נמוכה.

כמעט ואין סטיות גדולות – לטובה ולא לרעה.

אין “שנה יוצאת דופן” שתזיז את התוצאה הכוללת באמת.

במילים אחרות:

הדרך חלקה יותר –

אבל היעד רחוק יותר.

התכנסות לממוצע בקרן כספית מתרחשת מהר,

דווקא כי אין למה “להתכנס”.

הממוצע עצמו נמוך.

לעומת זאת, נכסים תנודתיים:

מניות, מדדים, תיקי מניות –

לא נראים לינאריים בכלל.

הדרך מרגישה כאוטית, לפעמים אפילו שבורה.

אבל שם, ורק שם,

יש גם ממוצע גבוה יותר שיש אל מה להתכנס.

ולכן השאלה האמיתית היא לא:

“כמה חלק הגרף נראה?”

אלא:

“איזו תנודתיות אני מוכן לסבול –

כדי להגיע לאיזה ממוצע?”

הבעיה האמיתית: משקיעים חיים בטווח קצר, אבל מתכננים לטווח ארוך

רוב המשקיעים חושבים שהם משקיעים לטווח ארוך.

בפועל, הם מרגישים את ההשקעה שלהם בטווח קצר.

הם בודקים:

- מה קרה השנה

- מה קרה החודש

- איך התיק נראה עכשיו

- מה רוברט קיוסאקי צייץ לאחרונה?

וכשהפער בין התוכנית ארוכת הטווח לבין החוויה הקצרה גדול מדי –

מתחילות טעויות.

לא כי התוכנית גרועה,

אלא כי הציפיות לא מותאמות למציאות של שוק תנודתי.

מה משקיע בוגר עושה אחרת

משקיע בוגר לא שואל רק:

“מה צפוי לקרות בממוצע?”

הוא שואל גם:

“מה יקרה לי רגשית כשהמציאות תסטה ממנו?”

הוא מבין מראש:

- שיהיו שנים שבהן הוא ירגיש חכם מאוד

- ושנים שבהן הוא ירגיש שהוא טעה לגמרי

גם אם בפועל לא שינה דבר

והוא מקבל את זה כחלק בלתי נפרד מההשקעה.

תנודתיות כקריטריון לבניית תיק, לא כבעיה

ברגע שמבינים את כל זה,

תנודתיות מפסיקה להיות אויב.

היא הופכת לקריטריון תכנוני:

- האם אני מסוגל לשאת ירידה של 20% בלי לשנות אסטרטגיה?

- האם ירידה כזו תפגע בי כלכלית או רק רגשית?

- האם התמהיל שבחרתי מתאים לי, לא למשקיע תיאורטי?

התשובות לשאלות האלו חשובות לא פחות מהשאלה

“מה התשואה הצפויה”.

השורה התחתונה

תנודתיות היא לא מחיר בדרך לתשואה.

היא המנגנון שמאפשר אותה.

סטיית תקן היא לא מספר טכני.

היא תיאור מוקדם של המסע שאתה בוחר לעבור.

ומי שבונה ציפיות ריאליות,

לא מנסה להימנע מהקצוות –

אלא מתכנן כך שיוכל לשרוד אותם.

ובשוק ההון,

מי ששורד לאורך זמן –

נותן לסטטיסטיקה לעבוד בשבילו.

איך ליישם את כל זה בפועל?

מי שמבין כיצד תנודתיות וסטיית תקן משפיעות על השקעה בשוק ההון, מוכן לעבור משלב ההבנה לשלב היישום.

אבל השקעה אמיתית מתחילה רק כשיש תיק שמותאם לך.

פתיחת תיק השקעות עצמאי מאפשרת:

- חשיפה רחבה לשוק ההון

- עלויות נמוכות

- ושליטה מלאה בתהליך, גם בתקופות תנודתיות

שאלות ותשובות

תנודתיות מתארת עד כמה התשואות עולות ויורדות לאורך הדרך.

סיכון מתייחס לסיכוי שלא נגיע ליעד הכלכלי שלנו.

השניים קשורים, אך לא זהים: נכס תנודתי יכול להצליח בטווח הארוך, בעוד שנכס “סולידי” עלול לא לייצר תשואה מספקת.

לא. שנה שלילית היא אירוע צפוי סטטיסטית גם במדדי מניות מובילים.

במדד S&P 500 כ-25%-30% מהשנים מסתיימות בירידה, כחלק מהתנהגות רגילה של שוק מניות.

סטיית תקן מודדת עד כמה התשואות בפועל סוטות מהממוצע.

סטיית תקן גבוהה פירושה תנודות חדות יותר וחוויה רגשית מאתגרת יותר.

היא מסבירה לא רק כמה אפשר להרוויח – אלא איך זה מרגיש לאורך הדרך.

ככל שמספר השנים גדל, ההשפעה של שנה בודדת קטנה.

אירועים קיצוניים נבלעים בתוך רצף ארוך יותר, והתוצאה המצטברת מתקרבת לממוצע ההיסטורי.

זה לא מבטל תנודתיות – אלא מפזר אותה על פני זמן.

כדי לבנות תיק שמתאים גם ליכולת הכלכלית וגם ליכולת הרגשית שלו.

להתכונן מראש לירידות כחלק מהדרך, ולהימנע משינויים חפוזים בזמן תנודתיות.

המטרה היא לצמצם טעויות התנהגותיות – לא לחזות את השוק.

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

פרסום תגובה הוא מרצון. התגובה והשם/כינוי יוצגו באתר בהתאם ל מדיניות הפרטיות .