השאלה מאיזה סכום כדאי להשקיע חוזרת שוב ושוב ברחבי הרשת,

נשמעות תשובות לפעמים כמו:

“אל תתחיל להשקיע אם אין לך סכום רציני.”

“עם התשואה תוכל לקנות כוס קפה, מה עשית בזה?”

“קודם תגיע ל-100 אלף, ורק אז תתחיל להשקיע.”

זה נשמע הגיוני על הנייר – אבל זה מפספס את מה שבאמת קורה בתחילת הדרך.

אלו מסרים שחוזרים שוב ושוב בשיח הפיננסי ונשמעים אחראיים, שקולים, אפילו בוגרים.

בפועל, הם מערבבים בין שני דברים שונים לגמרי: ניהול כסף גדול והתחלת הדרך כמשקיע.

הרבה אנשים מתייחסים לשאלה מאיזה סכום כדאי להשקיע כאל שאלה טכנית – אבל ברוב המקרים היא רגשית לחלוטין. אנשים לא באמת מחפשים מספר. הם מחפשים אישור – שהם לא מקדימים מדי, לא טועים, ולא “מבזבזים זמן” על סכומים קטנים.

המיתוס: צריך סכום גדול כדי להתחיל להשקיע

הרעיון שצריך סכום מינימלי גבוה כדי להתחיל להשקיע הפך כמעט לברירת מחדל. הטיעון הזה נשמע הגיוני: כשיש הרבה כסף, כל אחוז תשואה מרגיש משמעותי יותר, והעמלות כמעט נעלמות מהתמונה.

אבל המסר הזה לא מתאים למי שנמצא בתחילת הדרך. הוא יוצר דחיינות (“עוד קצת ואגיע לסכום”), מגביר פחד מטעויות, ובעיקר משדר שמי שאין לו הרבה כסף – עדיין לא שייך לעולם ההשקעות.

למה משפיענים אוהבים לדבר על סכומים גדולים?

ברוב המקרים, מי שמדבר על “השקעה רק מ-100K” כבר עבר מזמן את שלב ההתחלה. עבורו, השקעות הן ניהול תיק, אופטימיזציה, ושיפור תשואה. זו נקודת מבט לגיטימית – אבל היא לא רלוונטית למתחילים.

הטעות מתחילה כשמיישמים את אותם כללים על שני עולמות שונים: משקיע מנוסה מצד אחד, ומי שרק מתחיל להרגיש את שוק ההון מהצד השני.

למה משקיעים מתחילים שואלים מאיזה סכום כדאי להתחיל להשקיע

מאחורי השאלה הזו מסתתרים כמעט תמיד אותם פחדים:

- פחד מתנודתיות

- לעשות טעויות של מתחילים

- פחד “לבזבז זמן” על השקעה בסכומים קטנים

אבל האמת פשוטה: כסף קטן כמעט אף פעם לא מסוכן. חוסר ניסיון כן. ככל שמחכים יותר, כך המפגש הראשון עם השוק מלחיץ יותר, והמחיר הרגשי של הטעות הראשונה רק גדל.

זו שאלה רגשית – לא כלכלית

כשמשקיע מתחיל עם סכום קטן, הוא קונה ניסיון. הוא בוחן איך הוא מגיב לירידות, איך הוא מרגיש מול רווח, ואיך נראה כסף שעובד בלי התערבות יומיומית. מי שמחכה לסכום גדול פוגש את כל זה בפעם הראשונה – עם הרבה יותר לחץ ופחות מרווח טעות.

מאיזה סכום כדאי להתחיל להשקיע? העמדה שלי למתחילים

אפשר, ואפילו רצוי, להתחיל להשקיע מהשקל הראשון – אבל רק אחרי שיש כרית ביטחון. לפני השקעה בשוק ההון צריך כסף זמין שמכסה הוצאות חיוניות. לא בשביל תשואה, אלא בשביל שקט נפשי.

כרית ביטחון מונעת את הטעות היקרה ביותר של משקיע מתחיל: מכירה בלחץ.

אחרי שיש כרית כזו, השאלה האם כדאי להשקיע גם בסכומים קטנים מקבלת תשובה ברורה – כן. לא כי זה יעשה אותך עשיר – אלא כי זה בונה הרגל וזהות של משקיע.

השקעה מוקדמת לא תהפוך אותך לעשיר

השקעה מוקדמת לא נועדה למקסם תשואה. היא נועדה לבנות משמעת פיננסית. היא מחברת בין חיסכון להשקעה, ויוצרת תהליך רציף שקל להתמיד בו לאורך זמן.

הסיפור האישי שלי מהשירות הסדיר

בתקופת השירות הסדיר הרווחתי בערך 1,400 ₪ בחודש, ובכל זאת השקעתי כ-1,000 ₪. התשואה הכספית לא הייתה מרשימה, אבל עבור חייל בסדיר – זה היה הרבה. ההשקעה הזו לא בנתה לי הון. היא בנתה לי הרגל, תחושת שליטה, וביטחון להמשיך.

וכאן מגיע החלק שרוב האנשים מפספסים: לא רק מאיזה סכום מתחילים – אלא איך משקיעים לאורך הדרך.

דמי הניהול חשובים יותר מרוב ההתלבטויות

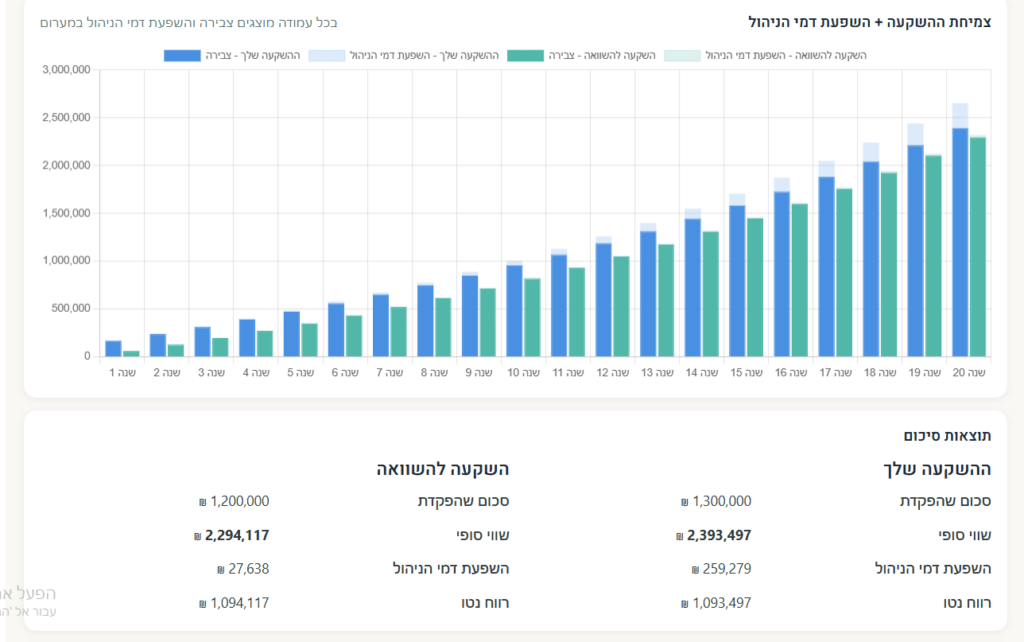

כאן אני רוצה להראות לכם דוגמה קצת לא הוגנת – אבל מאוד מלמדת.

שני משקיעים חוסכים 5,000 ₪ בכל חודש לאורך זמן.

- הראשון (כחול) התחיל עם יתרון ברור: 100,000 ₪ כבר ביום הראשון, והמשיך להפקיד 5,000 ₪ בחודש.

- השני (ירוק) התחיל להשקיע מהשקל הראשון, עם צבירה התחלתית של 0 ₪, והפקיד גם הוא 5,000 ₪ בכל חודש.

לכאורה, אין כאן תחרות. פער של 100 אלף שקל אמור לייצר יתרון משמעותי.

אבל ההבדל האמיתי ביניהם לא היה הסכום – אלא מכשיר ההשקעה.

המשקיע שהתחיל עם סכום “רציני” השקיע במכשיר עם דמי ניהול של 0.8%.

המשקיע שהתחיל מהשקל הראשון בחר במכשיר עם דמי ניהול של 0.1%.

אחרי שנים של הפקדות זהות, הפער ביניהם כמעט נעלם:

הרווח נטו של מי שהתחיל עם 100,000 ₪ היה גבוה בכ-1,000 ₪ בלבד.

כלומר, יתרון התחלתי גדול נמחק כמעט לגמרי בגלל החלטה קטנה שחוזרת על עצמה כל שנה.

הדוגמה להמחשה בלבד, ומניחה תשואה זהה (6%) לפני דמי ניהול חושב במחשבון ריבית דריבית.

יושב על הגדר ועדיין מתלבט מאיזה סכום להשקיע?

דיברנו על השחיקה של הדמי ניהול אבל כשכסף נשאר בעו״ש או בפיקדון, הזמן שוחק את הערך שלו בשקט. אינפלציה פועלת בשקט, בלי שנרגיש, ומקטינה את כוח הקנייה. השקעה בשוק ההון אינה חפה מסיכון, אבל היסטורית, בטווח הארוך, התשואה לרוב גבוהה מהאינפלציה. לכן, לא להשקיע זו לא בחירה ניטרלית – זו החלטה כלכלית עם מחיר.

למה לא צריך 100,000 ₪ כדי להתחיל להשקיע

המסר הזה דוחף מתחילים להמתין שנים ל“רגע הנכון” – רגע שלרוב לא מגיע. בזמן הזה הם אולי חוסכים, אבל לא לומדים להיות משקיעים ולא בונים ביטחון בתהליך.

המסע התחיל כבר בשקל הראשון

כמעט כל מי שמגיע להשקעה ראשונה של 100 אלף שקל כבר חסך, התנהל תקציבית, ופיתח הרגלים. במילים אחרות: הוא כבר עשה את העבודה. לכן, ה100K הוא תוצאה – לא קו הזינוק.

מאיזה סכום כדאי להתחיל להשקיע בפועל – דוגמאות

במקום לחפש מספר קסם, עדיף לחשוב על מדרג.

100-500 ₪: שלב הלמידה וההיכרות

שלב ההיכרות, בלי לחץ ובלי דרמה.

1,000-3,000 ₪: בניית תהליך

הפקדות קבועות, חשיבה לטווח ארוך, והרגלים.

10,000 ₪ ומעלה: תחילת עבודה

התהליך נשאר אותו תהליך – אבל המשקל גדל, ורק מי שכבר מוכן מצליח להתמיד.

מתי לא כדאי להתחיל להשקיע – גם אם יש כסף

לא מתחילים להשקיע אם אין כרית ביטחון, אם כל ירידה מלחיצה לפעולה, או אם הכסף מיועד להוצאה קרובה. השקעות למתחילים דורשות לא רק כסף – אלא גם יכולת לא לגעת בו.

אל תתחיל להשקיע אם:

- אין לך כרית ביטחון בסיסית

- כל ירידה קטנה מלחיצה אותך עד כדי פעולה

- הכסף מיועד להוצאה קרובה וברורה

השקעה למתחילים דורשת לא רק כסף, אלא גם יכולת לא לגעת בו.

בלי זה, גם סכום קטן עלול להפוך לבעיה.

סיכום: בהשקעות, הצעד הראשון חשוב יותר מהסכום

השקעות הן לא קפיצה. הן דרך. מי שמחכה לרגע המושלם לרוב לא יוצא לדרך בכלל. אם יש לך כרית ביטחון ואתה שואל מאיזה סכום כדאי להתחיל להשקיע – כנראה שהתשובה היא: מהסכום שמאפשר לך להתחיל עכשיו.

לא כדי להיות צודק – אלא כדי להיות בתנועה.

אם עוד לא קראת את המדריך המלא, כדאי להמשיך לפוסט העוגן: השקעות למתחילים – שם בניתי את התהליך המלא, צעד אחר צעד.

אם עדיין נשארת התלבטות, זה לא בגלל שחסר מידע – אלא כי התחלה תמיד דורשת אומץ קטן.

השאלות על סכום, עיתוי וסיכון הן חלק מהדרך, לא מכשול בה.

מי שמחכה לתשובה מושלמת נשאר במקום, ומי שמוכן להתחיל לומד תוך כדי תנועה.

בהשקעות, כמו בחיים, הבהירות מגיעה אחרי הצעד הראשון – לא לפניו.

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

פרסום תגובה הוא מרצון. התגובה והשם/כינוי יוצגו באתר בהתאם ל מדיניות הפרטיות .