יש החלטות בהשקעות שנראות טכניות: לבחור מוצר, לבחור מסלול, לבחור “איפה הכסף יושב”.

אבל מתחת לזה מסתתרת שאלה אחרת לגמרי: האם המבנה שבחרת באמת משרת אותך לאורך זמן?

הפוסט הזה עוסק בדילמה שמופיעה שוב ושוב אצל משקיעים בישראל: קופת גמל להשקעה מול חשבון מסחר עצמאי.

ובמילים מעט יותר חדות: האם כדאי לשלם מס כדי לשפר אסטרטגיית השקעה – או שכל תשלום מס הוא בהכרח טעות שצריך להימנע ממנה.

אני לא מנסה “להכריע” בין שני הכלים, וגם לא למכור לך פתרון.

המטרה היא להבין את המחיר האמיתי של כל בחירה, בצורה פשוטה וברורה, ולהחזיר אותך לשאלה הנכונה: מה יעזור לך להשקיע לאורך שנים.

קופת גמל להשקעה מול חשבון מסחר עצמאי: שתי דרכים לאותה מטרה

על הנייר, שתי האפשרויות יושבות באותה משבצת: השקעות לטווח ארוך בשוק ההון.

בפועל, כל אחת מהן נשענת על פילוסופיה אחרת של השקעה.

קופת גמל להשקעה היא מערכת שמנסה להפוך השקעה לפעולה שקטה. אתה מפקיד, בוחר מסלול, ומרבית הדברים קורים “מאחורי הקלעים”. המעבר בין מסלולים מתבצע בלי אירוע מס, אין צורך להבין כל נייר ערך, ואין תפעול שוטף שמבקש ממך תשומת לב.

חשבון מסחר עצמאי הוא עולם פתוח. יש בו שליטה מלאה על מה אתה מחזיק, אפשר לבנות תיק השקעות עצמאי עם קרנות סל זולות, אבל כל שינוי – כל מעבר, כל מכירה – עלול להפוך לאירוע של מס רווחי הון בשוק ההון.

למה השאלה הזו חוזרת דווקא עכשיו?

בשנים האחרונות קורה שינוי, יותר אנשים נחשפים להשקעות לא דרך סניף בנק, אלא דרך תכנים, פודקאסטים, קבוצות, ומחשבונים שמציגים מספרים בצורה שקופה.

וכשמתחילים לעשות השוואה בין קופת גמל להשקעה לחשבון מסחר, כמעט תמיד קורה אותו דבר:

מישהו מגלה שדמי הניהול בקופה “נראים קטנים”, אבל לאורך זמן הם הופכים להיות רכיב כבד. ואז מגיעה השאלה: האם שווה לעבור מקופת גמל להשקעה לחשבון מסחר כדי להוזיל עלויות? ואם כן – מתי נכון למכור קופת גמל להשקעה בלי לשנות את אסטרטגיית ההשקעה.

הפשטות לא חינמית

קופת גמל להשקעה פתרה בעיה אמיתית: היא נתנה לאנשים דרך להשקיע בלי להיכנס לעומק.

אבל כשאתה מתקדם שלב ומנסה לבנות אסטרטגיה זולה ויציבה יותר, אתה מתחיל לראות שהפשטות הזו גובה מחיר מצטבר לאורך זמן.

וזה לא בהכרח רע.

זה פשוט אומר שכדאי לדעת על מה אתה משלם.

דמי ניהול וריבית דריבית: הכוח השקט, גם בצד הפחות נחמד שלו

ריבית דריבית היא אחד הכוחות היפים בהשקעות.

אבל היא לא שואלת אם היא עובדת לטובתך או נגדך.

אותה נוסחה שיכולה להפוך חיסכון קטן להון גדול, יכולה גם להפוך עלויות שנתיות קטנות לפער גדול לאורך חיים שלמים של השקעה.

כאן נכנסת נקודה שמעט אנשים אוהבים להסתכל לה בעיניים: דמי ניהול בקופת גמל להשקעה.

בשנה אחת, 0.7% או 0.8% לא מרגישים כמו “עניין”. זה נראה סביר, נסבל, אפילו זניח.

אבל אם אתה משקיע לטווח ארוך, דמי הניהול האלה לא נגבים פעם אחת – הם נגבים שוב ושוב, על סכום שהולך וגדל.

במילים אחרות: השפעת דמי ניהול על תיק השקעות לאורך זמן היא לא שאלה של “כמה זה השנה”, אלא “כמה זה לאורך העשור הבא”.

דוגמה קצרה שממחישה את האפקט

נניח שיש לך 200,000 ₪ שמושקעים 20 שנה, והתשואה הממוצעת לפני עלויות היא 7% בשנה.

עכשיו נניח רק דבר אחד: במקום לשלם 0.2% בשנה אתה משלם 0.8% בשנה – פער של 0.6%.

הפער הזה אולי לא נשמע דרמטי, אבל הוא גם לא נשאר קטן.

בכל שנה הוא נגזר מהתשואה – ועל סכום שהולך וגדל. אחרי 20 שנה הפער כבר מגיע לכ־90,000 ש"ח.

בתיק שמכוון לפרישה מוקדמת, עם צבירה של מיליוני שקלים, אותו מנגנון יכול לייצר פער של מאות אלפי שקלים באותו טווח זמן.

האמת? זה אחד הדברים שהכי קשה להרגיש בזמן אמת.

כי דמי ניהול הם לא אירוע. הם אווירה.

ההשפעה המצטברת של הדמי ניהול לאורך זמן היא נושא מרתק בפני עצמו.

למה ההבדל הקטן נהיה גדול?

כי העלויות לא יושבות בצד. הן יושבות בתוך המנוע.

וכשאתה מפחית אחוז על פני עשורים – אתה משנה את הקצב שבו הכסף צומח.

מצד שני, בחשבון מסחר עצמאי אפשר לבנות תיק שמבוסס על קרנות סל בדמי ניהול נמוכים מאוד (תלוי במה בוחרים), ולכן ההוצאות השנתיות יכולות לרדת משמעותית.

וזה מחזיר אותנו לדילמה: קופת גמל להשקעה מול תיק השקעות עצמאי היא לא רק השוואה של נוחות – היא השוואה של מבנה עלויות.

ההבדל בין החלטה נכונה להחלטה שקל לחיות איתה

הרבה אסטרטגיות השקעה נראות מעולות על הנייר.

מעטות מהן מתחשבות בזה שאתה בן אדם.

החלטה “נכונה” תיאורטית היא החלטה שממקסמת תשואה צפויה.

החלטה שקל לחיות איתה היא החלטה שמקטינה את הסיכוי שתשנה כיוון באמצע הדרך.

ולכן, כשאתה בוחן חשבון מסחר עצמאי מול גמל להשקעה, כדאי לעצור ולשאול שאלה אחת פשוטה:

מה מסוכן יותר עבורך אישית – לשלם דמי ניהול גבוהים יותר, או להיכנס למערכת שדוחפת אותך להתעסקות מתמדת ולרצף של “שיפורים” שלא נגמר?

מס כעלות מעבר, לא כטעות

וזה מוביל לנקודה שהרבה משקיעים מפספסים:

לפעמים הבעיה היא לא המס עצמו. לפעמים הבעיה היא הפחד מהמס.

אם מעבר למבנה זול יותר יוצר עלות חד פעמית, אבל חוסך אחר כך שנים של עלויות שוטפות, זו כבר לא שאלה של “איך להימנע ממס” – אלא של איזו עלות אתה בוחר לשלם, ובאיזה שלב.

במילים אחרות: יש עלות שמופיעה פעם אחת, ויש עלות שמופיעה כל שנה.

לא תמיד ברור מי מהן עדיפה, עד שמסתכלים על התמונה הגדולה.

מיסוי כחלק מתהליך השקעה בישראל, לא כאירוע חד־פעמי

מיסוי הוא חלק בלתי נפרד מתהליך ההשקעה.

הרבה דיונים על מס רווחי הון מתמקדים כמעט רק בשאלה אחת: איך להימנע ממנו.

אבל זו נקודת מבט קצרת ראיה.

אם אתה משקיע בישראל לאורך שנים, מס הוא חלק מהמערכת. הוא לא אויב. הוא פשוט כלל משחק.

ולכן השאלה הנכונה היא לא רק “כמה מס אשלם”, אלא: איך מיסוי משפיע על תשואה ארוכת טווח, ומה המבנה שיעזור לך לשלם פחות במהלך החיים של ההשקעה – גם אם לפעמים יש עלות מעבר נקודתית.

עלות שקטה מול עלות חד-פעמית

קופת גמל להשקעה מציעה לרבים דחיית מס נעימה.

אבל לפעמים הדחייה הזו מגיעה יחד עם עלויות שוטפות שמצטברות בשקט דרך דמי ניהול.

לעומת זאת, חשבון מסחר עצמאי עשוי לדרוש התמודדות עם מס בעת שינוי או מימוש – אבל בתמורה הוא יכול להקטין את העלויות השנתיות שמלוות אותך כל הדרך.

זה לא קסם.

זו פשוט הבנה שמיסוי הוא חלק מהתהליך – לא אירוע אקראי.

איך זה נראה אצלי בפועל

בזמן השירות הסדיר שלי, כמו הרבה אנשים, רציתי לעשות משהו עם כסף – בלי להפוך את זה לתחביב חדש,

באותן שנים השקעתי דרך קופת גמל להשקעה. היא הייתה נגישה, מובנת , ובעיקר אפשרה לי להתחיל בלי להעמיס על עצמי עוד החלטות.

בדיעבד אני לא מסתכל על זה כטעות.

זו הייתה החלטה שמתאימה לשלב: להתחיל לזוז, להכניס כסף לשוק, לבנות הרגל.

רק מאוחר יותר, כשהעמקתי בעולם ההשקעות והתחלתי להשוות ברצינות בין קופת גמל להשקעה לחשבון מסחר עצמאי, נפל לי האסימון.

המחיר הגדול קורה לאט לאורך שנים, בעיקר דרך דמי ניהול קופת גמל להשקעה.

ואז הגיע רגע שאִפשר את המעבר בצורה הרבה יותר פשוטה מבחינת מיסוי: תחילת הקורונה.

למה הירידה של הקורונה אפשרה שינוי בלי “לשלם מחיר גדול”

כשהשווקים ירדו בחדות בתחילת הקורונה, התיק שלי בגמל להשקעה היה קרוב מאוד לנקודת האפס מבחינת רווח.

כאן נכנסת נקודה בסיסית במיסוי: מס רווחי הון משולם על רווח ממומש. אם כמעט אין רווח – כמעט אין מס.

נוצר חלון נדיר שבו יכולתי לבצע מעבר מקופת גמל להשקעה לתיק השקעות כשהעלות המיסויית נמוכה יחסית.

זה לא היה תזמון שוק “מבריק”.

זה היה רגע שבו המבנה הקיים כבר לא התאים לי, ופתאום היה אפשר לשנות אותו בלי שהמס יהפוך למחסום.

האמת? זה שיעור חשוב.

לפעמים מה שאתה מחפש הוא לא “מתי השוק יעלה”, אלא מתי יש לך אפשרות לבצע שינוי אסטרטגי בצורה נקייה.

האם כדאי לשלם מס כדי לשפר אסטרטגיית השקעה?

כאן מגיע המשפט שקשה להגיד בקול רם בעולם שמקדש “מינימום מס”:

לפעמים כדאי לשלם מס כדי לשפר אסטרטגיית השקעה.

לא כי מס הוא דבר טוב, אלא כי הוא יכול להיות מחיר מעבר שמאפשר:

- מעבר למבנה השקעה זול משמעותית לשנים רבות

- שיפור שקיפות ושליטה (במיוחד כשבונים תיק מדדים פשוט)

- הורדת עלויות שוטפות שמצטברות בשקט דרך ריבית דריבית

במילים אחרות, במקום להתמקד ב-האם אשלם מס, מתמקדים במה אני קונה בתמורה למס הזה.

מתי נכון למכור קופת גמל להשקעה?

השאלה הזו עולה הרבה, במיוחד אצל מי שמרגיש שקופת גמל להשקעה כבר “לא משתלמת”.

אני לא נותן כאן תזמון שוק, אבל כן מסגרת מחשבה:

אם כבר החלטת לעבור מקופת גמל להשקעה לחשבון מסחר, בחירה בנקודת זמן שבה הרווח קטן יחסית יכולה לפשט משמעותית את המעבר מבחינת מיסוי.

זאת אומרת קופת גמל שנפתחה לפני עשור ככל הניראה המס והכדאיות תרד, קופת גמל יחסית חדשה עם רווחים נמוכים המעבר יהיה כדאי.

אני לא מציע לחכות לקריסה.

כן חשוב להבין שמיסוי נגזר מרווח ממומש, ושלעיתים יש תקופות שבהן מחיר המעבר נמוך יותר – ולכן קל יותר להוציא לפועל החלטה שכבר גיבשת.

טבלת השוואה: קופת גמל להשקעה מול חשבון מסחר עצמאי

| פרמטר | קופת גמל להשקעה | חשבון מסחר עצמאי |

|---|---|---|

| דמי ניהול שנתיים | לרוב כ – 0.6%-0.9% | לרוב כ – 0.05%-0.25% |

| מס רווחי הון בשוק ההון | נדחה; בקצבה ייתכן פטור לפי מסלול | עד 25% בעת מימוש רווח |

| מעבר/שינוי בתוך המוצר | ללא אירוע מס | עלול ליצור אירוע מס |

| סוג העלות הדומיננטית | עלות שוטפת (דמי ניהול) | עלות נקודתית (מס בעת מימוש) + עלויות נמוכות לאורך הדרך |

| שליטה על הנכסים | מוגבלת (מסלולים) | מלאה (קרנות סל/ניירות ערך) |

האם קופת גמל להשקעה משתלמת?

קופת גמל להשקעה מציעה יתרונות אמיתיים: נוחות, דחיית מס, ופשטות שמאפשרת להרבה אנשים להחזיק תוכנית השקעה לאורך זמן בלי להעמיס התעסקות יומיומית.

במיוחד בתחילת הדרך, או כשאתה יודע שאתה נוטה להסתבך ולהחליף החלטות מהר, לפעמים היא כלי שמחזיק אותך על המסלול.

אבל אם הגעת לשלב שבו אתה מחפש תיק פשוט וברור, ומכוון לעשורים קדימה, ההשוואה בין הכלים מתחדדת.

דמי ניהול קופת גמל להשקעה מול קרן סל יכולים ליצור פער מצטבר משמעותי לאורך זמן, גם אם לא מרגישים אותו חודש בחודשו.

האמת? זה לא “משתלם או לא משתלם”.

זה משתלם אם הוא משרת את האדם שאתה, ואת ההרגלים שלך.

איך לעבור מגמל להשקעה לחשבון מסחר בלי להפוך את זה לדרמה

אני מציע לחשוב כמו משקיע ארוך טווח:

- האם המבנה הנוכחי הוא משהו שאני רוצה להחזיק עוד 10 שנים?

- האם העלויות השוטפות של גמל להשקעה גבוהות מידי?

- האם המעבר שאני שוקל הוא שינוי מבני אמיתי, או רק החלפת מוצר מתוך אי שקט?

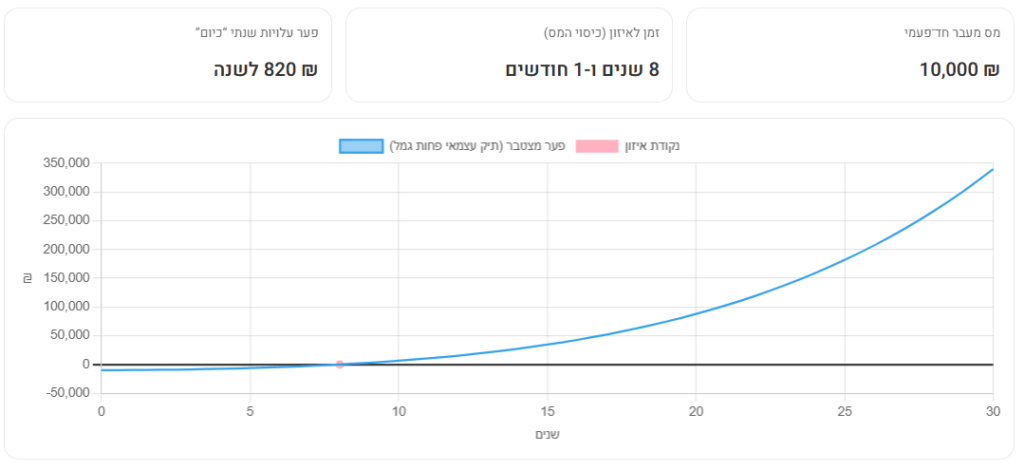

בדיוק לזה בניתי את המחשבון שמראה לכם האם השינוי שווה את המחיר.

תמונה מסימולציה לדוגמא מהמחשבון – בעזרת המחשבון ניתן לדעת מה העלות ונקודת האיזון לשינוי.

בשורה התחתונה

קופת גמל להשקעה מול חשבון מסחר עצמאי היא לא מלחמה.

זו השוואה בין שתי מערכות בעליות שונות.

באחת, המחיר העיקרי נגבה בשקט ובאופן שוטף דרך דמי ניהול.

בשנייה, המחיר מופיע לרוב בנקודת זמן אחת – מס במימוש – אך מלווה בעלויות שוטפות נמוכות יותר בהמשך הדרך.

ולכן לפעמים, כשאתה כבר יודע מה אתה עושה ורוצה מבנה זול ויציב לעשורים, שווה לשקול לשלם מס כדי לשפר אסטרטגיית השקעה.

לא כדי “לנצח את המס”, אלא כדי לבנות מערכת שתשרת אותך שנים.

זה לא אופטימיזצית יתר זו רק התאמת מבנה.

לאן ממשיכים מכאן?

לפעמים הבירור הנכון לא מתחיל במס, ולא בתשואה.

הוא מתחיל בשאלה אחת: האם הדרך שבה הכסף שלך מושקע היום היא דרך שאתה מוכן לצעוד בה גם בעוד עשר שנים – בלי לשנות כיוון?

אם עולה שם ספק, זה לא מקרי.

הוא בדרך כלל לא מצביע על בעיית מס, אלא על שאלה אסטרטגית עמוקה יותר.

שאלות נפוצות

האם קופת גמל להשקעה משתלמת?

קופת גמל להשקעה יכולה להתאים במיוחד כשאתה מחפש פשטות, דחיית מס וניהול שקט לאורך זמן. אבל אם דמי הניהול גבוהים יחסית והאסטרטגיה שלך כבר ברורה, העלויות המצטברות מתחילות לשחק תפקיד – ואז נכון להשוות מול חשבון מסחר עצמאי בעל עלויות נמוכות יותר.

האם כדאי לעבור מקופת גמל להשקעה לחשבון מסחר עצמאי?

זה תלוי בשני דברים: (1) כמה אתה צפוי לחסוך בדמי ניהול לאורך שנים, (2) האם המעבר באמת משפר את המבנה לטווח ארוך או רק מחליף מוצר מתוך אי שקט. מעבר טוב הוא כזה שמייצר יותר יציבות ופחות התעסקות.

מתי נכון למכור קופת גמל להשקעה מבחינת מס?

המדינה גובה מס רווחי הון רק על רווח ממומש. לכן, כשגובה הרווח קטן – גם מחיר המס של המעבר נוטה להיות נמוך יותר. זו הסתכלות על נקודת המעבר: האם היא מאפשרת שינוי מבני בלי לשלם מחיר גדול מדי.

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

פרסום תגובה הוא מרצון. התגובה והשם/כינוי יוצגו באתר בהתאם ל מדיניות הפרטיות .