רוב האנשים מתחילים להשקיע רק אחרי שנים של התלבטות.

הם מפחדים לטעות, מפחדים להפסיד ומפחדים מהרעיון של “שוק ההון”.

וזה בדיוק המקום שבו רוב מסעי ההשקעות למתחילים נתקעים – עוד לפני הצעד הראשון.

זה טבעי לגמרי. גם אני הייתי שם – ללא הכוונה, בלי מושג מאיפה להתחיל.

אם יש משפט אחד שמסביר למה כדאי להשקיע, הוא זה:

הכסף שלך יכול לעבוד הרבה יותר קשה ממך – אם רק תיתן לו את הכלים הנכונים.

אבל האמת?

השקעות למתחילים לא צריכות להיות מסובכות.

לא צריך תואר בכלכלה, ולא צריך “להבין את השוק”.

צריך להבין כמה עקרונות פשוטים, ולבנות לעצמך תהליך שהוא ברור, רגוע, ויציב לאורך זמן.

בדף הזה אספתי את כל מה שהייתי רוצה שמישהו ייתן לי כשהתחלתי:

מדריך אחד, מסודר, שמסביר בשפה פשוטה:

- מה זה בעצם מניה

- מה זה ETF

- למה כולם מדברים על פיזור

- איך מתחילים להשקיע בפועל

- ואיך להישאר רגועים גם כשיש תנודתיות בשוק

זה לא מאמר “מהיר”.

זהו מדריך השקעות למתחילים שמלווה אותך צעד אחר צעד, ושאפשר לחזור אליו שוב ושוב כשמשהו לא ברור.

אם זו הפעם הראשונה שאתה נכנס לעולם ההשקעות – ברוך הבא.

כאן מתחילים לבנות בסיס חזק להשקעות, פשוט וברור.

מכאן, הכול הופך הרבה פחות מפחיד והרבה יותר הגיוני.

למה בכלל להשקיע? הבסיס של השקעות למתחילים

רוב האנשים יודעים שהם “צריכים להשקיע”, אבל לא באמת מבינים למה.

בפועל, יש רק שתי סיבות אמיתיות שמסבירות את כל עולם ההשקעות:

- הכסף שלך נשחק אם הוא לא עובד.

- ההשקעה היא הדרך היחידה שבה הכסף שלך צומח מהר יותר

בוא נתחיל מהבסיס.

האינפלציה שוחקת לך את הכסף – גם אם אתה לא מרגיש את זה ביום-יום

שטר של 100 ש"ח היום לא שווה כמו 100 ש"ח לפני עשר שנים, והוא גם לא יהיה שווה אותו הדבר בעוד עשר שנים.

זה קורה בכל שנה, בכל מדינה – וזה מה שנקרא אינפלציה.

יעד האינפלציה של בנק ישראל הוא 1-3% זאת אומרת שכל 100 שקלים שיש לך היום בארנק –

במקרה הטוב ערכם יהיה עוד שנה 99 ש"ח.

אם הכסף שלך “יושב” בבנק,

הוא פשוט מאבד מערכו בשקט.

וזה אומר דבר אחד פשוט:

מי שלא משקיע – מפסיד כוח קנייה בלי לשים לב.

ריבית דריבית: עובד גם בהשקעות של מתחילים

אחד הדברים הראשונים שכל משקיע מתחיל חייב להבין הוא איך כסף גדל.

לא רק בגלל ההפקדה – אלא בגלל התשואה שמצטברת על התשואה.

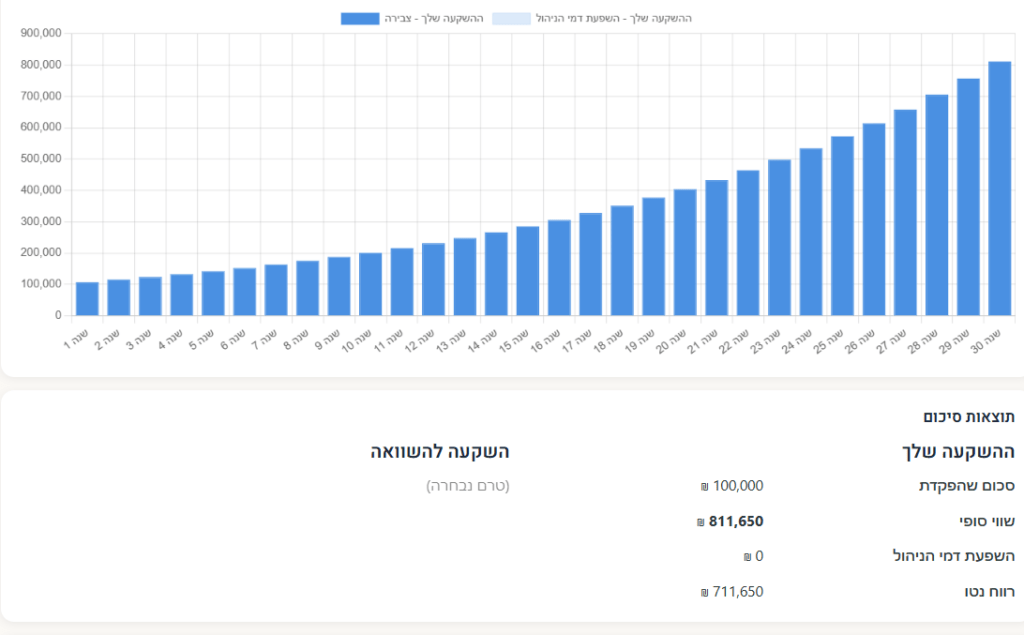

זה מה שגורם ל־100,000 ש"ח להפוך, לאורך מספיק זמן, לסכומים שהרבה אנשים אפילו לא מדמיינים.

לדוגמה:

אם שוק המניות הניב תשואה ממוצעת של כ־7% בשנה לאורך עשורים,

אז מי שהשקיע 100,000 ש"ח ונתן לכסף שלו לעבוד –

יכול למצוא את עצמו עם כמה מאות אלפי שקלים בעשורים הבאים, רק כי לא משך את הכסף.

זה לא קסם.

זו פשוט ריבית דריבית – תופעה שקשה להבין בהתחלה, אבל בלתי אפשרי להתעלם ממנה אחרי כמה שנים.

גרף שמראה 100,000 ש"ח לאורך 30 שנה בריבית שנתית של 7% המחשה לכוחה של הריבית-דריבית

מתוך המחשבון ריבית-דריבית באתר.

כוחה של הריבית-דריבית עובדת כחרב-פיפיות:

– כאשר אנו משקיעים היא לטובתנו

– במידה ואנחנו נוטלים חוב החוב גדל גם כן לפי אותה נוסחה.

שוק המניות צומח לאורך זמן – גם אם הוא קורס בטווח הקצר

מי שמסתכל על שוק ההון שבוע-שבוע או חודש-חודש רואה:

גרף מתנדנד – כאוס.

אבל מי שמסתכל על 20, 30 ו-40 שנה רואה משהו אחר לגמרי:

לרוב השוק במגמת עלייה, למרות משברים, מלחמות, אינפלציה, ומיתונים.

הסיבה פשוטה:

החברות בעולם גדלות, מרוויחות יותר, מוכרות יותר –

והשווי שלהן משתקף במדדים.

כל עוד אוכלוסיית מעמד הביניים גדלה בכל העולם וממשיכה לצרוך-

סביר להניח שנמשיך לראות את המגמה הזאת.

הבורסה לא “קזינו”.

היא מראה של הכלכלה.

בשורה התחתונה:

אתה לא משקיע כי זה “מתוחכם”.

אתה משקיע כי:

- הכסף שלך שווה פחות בכל שנה

- ריבית דריבית יכולה להפוך כל סכום קטן למנוע צמיחה

- שוק המניות, לאורך זמן, היה המקום שבו הכסף עבד בצורה הטובה ביותר עבור אנשים רגילים כמוני וכמוך

וזה בדיוק מה שמאפשר לבנות עתיד יציב – בלי מהלכים מסובכים ובלי לנסות “לתזמן את השוק”.

עכשיו, אחרי שהבנו למה בכלל להשקיע, בוא נבין במה אנחנו משקיעים – מהי מניה? מה זה מדד? ואיך הכל מתחבר לתיק אמיתי?

מהי מניה? ההסבר הפשוט להשקעות למתחילים

מניה מפעילה אצל חלק מהאנשים את הקונוטציה למשהו – מפחיד ומסוכן.

אבל התשובה ל"מה זה מניה?" הרבה יותר פשוטה:

מניה היא חלק קטן מעסק אמיתי.

כשאתה קונה מניה, אתה לא קונה נייר.

אתה קונה בעלות – חלק קטן מחברה שמוכרת מוצרים, מפתחת שירותים, משלמת משכורות, צומחת או נחלשת.

במילים אחרות:

כשאתה קונה מניה של חברה, אתה הופך לשותף שלה – גם אם החלק שלך קטן מאוד.

איך מניה עובדת בפועל?

לכל חברה יש בעלים.

אבל במקום שיהיו שלושה-ארבעה אנשים שמחזיקים את העסק,

יש לפעמים מיליוני משקיעים שמחזיקים חלקים קטנים ממנה דרך מניות.

כך זה עובד:

- החברה מחולקת למספר עצום של “חתיכות” (מניות)

- כל חתיכה מייצגת חלק קטן מהבעלות

- כשאנשים רוצים יותר מהחלק הזה – המחיר עולה

- כשהם רוצים פחות – המחיר יורד

הערך של המניה נקבע כמו כל מוצר בעולם:

היצע וביקוש.

אבל הביקוש עצמו נובע ממשהו עמוק יותר:

ביצועים, רווחים, פוטנציאל, אמון בשוק, צמיחה בענף ועוד.

למה מניות עולות לאורך זמן?

למרות תנודות קצרות טווח, שוק המניות עלה במאות אחוזים לאורך עשורים.

למה? כי החברות עצמן גדלו.

תחשוב על Apple:

מי שקנה מניה בתחילת שנות ה־2000, לא קנה “נייר ערך” –

הוא קנה חלק קטן מחברה ששינתה את העולם.

או בעצם תחשוב על קוקה-קולה, מקדונל'ס, אינטל, Wix ואפילו רמי לוי-

כמה החברות האלה שזורות ביום יום שלנו בלי שנשים לב.

כשחברות גדלות,מוכרות יותר – הן מרוויחות יותר-

שווי החברה עולה.

וכשהשווי עולה – שווי המניה עולה.

מניות הן מנוע הצמיחה של תיק ההשקעות

גם אם אתה מתחיל בקטן,

אפילו אם אתה מפקיד סכום קטן בחודש באיזה מדד רחב –

אתה בעצם מחזיק חלק קטן ממאות חברות שמייצרות ערך אמיתי בעולם.

זו הסיבה שמניות הן הליבה של רוב תיקי ההשקעות לטווח ארוך.

מה זה מדד? מדריך מדדים להשקעות למתחילים

אחד המושגים החשובים ביותר בהשקעות – במיוחד למתחילים – הוא מדד.

מה זה מדד מניות?

כשמו כן הוא – קבוצת מניות שמורכבת לפי פרמטרים שונים שמי שיצר את המדד קבע לה.

לדוגמא – תל אביב 125

125 החברות עם השווי שוק הגדול בבורסת תל-אביב.

במשך הזמן הרכב המדד משתנה כי חברות מסוימות קרסו ואחרות צמחו.

לכן מדד הוא דרך פשוטה, חכמה וזולה להשקיע במאות חברות בבת אחת, בלי לנסות לנחש מי תנצח ומי תפסיד.

במילים הכי פשוטות:

מדד הוא סל של חברות. ברגע שאתה קונה את המדד – אתה קונה את כולן יחד.

וזה בדיוק מה שהופך אותו ליעיל, יציב, ומושלם למשקיעים בתחילת הדרך.

איך בנוי מדד?

דמיין טבלה עם 100, 500 או 1,250 חברות-

כל אחת עם משקל קטן בתוך סל משותף.

כך נראה מדד:

- הוא כולל רשימה מוגדרת של חברות

- לכל חברה יש משקל בתוך המדד

- המדד מתעדכן עם הזמן

- מחיר המדד משקף את הביצועים המשותפים של כל החברות שבתוכו

המשמעות:

אם חברה אחת נופלת – אחרות מאזנות אותה.

אם 20 חברות עולות – המדד כולו מרוויח.

במקום להסתבך עם בחירת מניות –

המדד בוחר בשבילך.

דוגמאות למדדים המובילים להשקעות למתחילים

S&P 500

המדד האמריקאי הפופולרי ביותר.

מייצג את 500 החברות הגדולות בארה״ב.

אחד המדדים הצומחים והנפוצים ביותר בהשקעות פסיביות.

נאסד״ק 100 (Nasdaq 100)

מדד שמתרכז בחברות טכנולוגיה גדולות:

Apple, Microsoft, Amazon, Nvidia ועוד.

ת״א 125

המדד הדגל של הבורסה בישראל, המאגד את 125 החברות בעלות שווי השוק הגבוה ביותר בישראל.

הערה:

השקעה במדד לא אומרת שאתה “מהמר על חברה אחת”, אלא שאתה מחזיק כלכלה שלמה.

למה מדדים נחשבים הדרך הטובה ביותר להשקעות למתחילים?

יש שלוש סיבות פשוטות:

פיזור עצום במחיר מינימלי

במקום לקנות 500 מניות – אתה נצמד למדד אחד שמכיל את כולן.

תשואה היסטורית חזקה לאורך זמן

רוב המדדים הגדולים הציגו עליות מתמשכות בעשורים האחרונים.

קל להחזיק לאורך זמן

אתה לא תלוי במניה בודדת אלא בקבוצה של עשרות רבות של חברות טובות ורווחיות.

אין צורך לשאול כל רבעון לאן פנינו מועדות..

המדד פולט את המניות שלא צלחו ומעלה את יחסן של המניות שצמחו.

לכן מבחינה פסיכולוגית יותר קל לענות על השאלה למה אני מחזיק בנייר הזה?

מדד הוא פתרון להשקעות של מתחילים ותופתעו לגלות שגם רוב המקצוענים –

מחזיקים נתח גדול מהתיק שלהם במדדים.

המדד מייצג את השוק עצמו –

וכשכלכלה שלמה צומחת – השוק כולו צומח.

מדד הוא הבסיס לכל תיק השקעות פסיבי

רוב המשקיעים לטווח ארוך לא מחפשים “מניה שתתפוצץ”, אלא יציבות וצמיחה לאורך שנים.

מדדים הם הדרך הכי קלה להגיע לזה.

בהמשך המדריך נבנה יחד דוגמאות לתיקים המבוססים על מדדים,

ונראה בדיוק איך הם משתלבים בתהליך ההשקעה.

מה זה ETF / קרן סל? מדריך קרנות סל להשקעות למתחילים

אחרי שמבינים מהו מדד, השלב הבא הוא להבין איך משקיעים בו בפועל.

הדרך הנפוצה, הזולה והיעילה ביותר לעשות את זה היא באמצעות ETF – קרן סל.

מה זה ETF?

במילים הכי פשוטות:

ETF היא קרן שקונה עבורך את כל החברות שבמדד – ואתה קונה רק את הקרן.

במקום לקנות 500 מניות, אתה עושה פעולה אחת – ומחזיק את כולן.

זה כל הקסם.

איך עובדת קרן סל?

קרן סל היא "קופסה" שמכילה בפנים את אותן מניות שמרכיבות את המדד שאחריו היא עוקבת.

לדוגמה:

קרן סל על S&P 500 תחזיק בדיוק את אותן חברות שמופיעות במדד.

כשהמדד עולה – הקרן עולה.

כשהמדד יורד – הקרן יורדת.

התהליך כולו אוטומטי ומנוהל לפי כללים ברורים.

המשמעות:

אתה לא צריך לבחור מניות, לנתח דו"חות או לעקוב אחרי חדשות.

הקרן פשוט עוקבת אחרי הכלכלה כולה.

למה ETF הוא הכלי המושלם למשקיע המתחיל?

פיזור רחב במחיר נמוך

אתה מקבל פיזור בין מאות חברות, בלי להחזיק כל מניה בנפרד.

עלויות ניהול נמוכות מאוד

דמי הניהול של קרנות סל נעים בדרך כלל בין 0.03% ל־0.25%.

פחות מזה כמעט לא קיים בעולם ההשקעות.

שקיפות מלאה

מבנה הקרן ידוע מראש.

אין הפתעות.

אין "ניהול אקטיבי".

אתה יודע בדיוק מה אתה מחזיק.

פשטות של פעולה אחת

פעולה אחת – ואתה מחזיק את כל המדד.

אין צורך ב-50 החלטות.

קרן סל פיזית מול סינתטית – ההסבר הכי פשוט שתמצא

יש שני סוגי ETF:

1. קרן פיזית (Physical)

מחזיקה בפועל את המניות שבמדד.

המודל הקלאסי, הרגיל.

2. קרן סינתטית (Synthetic)

לא מחזיקה את המניות אלא עוקבת באמצעות חוזים פיננסיים.

איך יודעים מה לבחור?

לרוב המשקיעים המתחילים זה לא כל כך משנה –

לי יותר נח להחזיק קרן פיזית

זה פשוט, שקוף ומרגיש יותר נכון.

למה קרנות סל הן הליבה של תיק השקעות פסיבי

בגלל שהן:

- שקופות

- זולות

- מפוזרות

- פשוטות

- לא דורשות מומחיות

משקיעים בכל העולם בונים תיקים שלמים מבוססי ETF.

בהמשך המדריך נבנה יחד דוגמה לתיק כזה.

פיזור השקעות למתחילים – לא לשים את כל הביצים בסל אחד

אם יש עיקרון אחד שמבדיל בין משקיע מאוזן שמתקדם לעבר מטרותיו,

לבין משקיע שכל תנודה קטנה מטלטלת אותו – זה פיזור.

פיזור הוא הדרך החכמה והפשוטה ביותר להקטין סיכון בלי לוותר על תשואה.

כלומר:

לא לשים את כל הכסף במקום אחד – אלא לחלק אותו על פני הרבה חברות, הרבה סקטורים והרבה מדינות.

זה פשוט חוק סטטיסטי שעובד כבר עשרות שנים.

למה אי אפשר להשקיע בחברה אחת ולישון טוב בלילה?

נניח שאתה מאמין באיזו חברה ספציפית.

אולי היא יציבה, אולי היא פופולרית, אולי כולם מדברים עליה.

אבל:

- חברה אחת יכולה לטעות

- חברה אחת יכולה להיפגע ממשבר

- חברה אחת יכולה לפספס טכנולוגיה

- שחקן חדש חדש יכול להיכנס

גם חברות ענק נפלו.

נוקיה. ליהמן ברדרס. יאהו.

אף אחד לא חסין.

כשכל הכסף שלך מושקע בחברה אחת – אתה לוקח סיכון מיותר.

פיזור אומר לא להיות תלוי בחברה אחת, במדינה אחת או בסקטור אחד. גם אם חברה חזקה מאד נופלת, כלכלה אחרת או סקטורים אחרים מאזנים אותה. זו הסיבה שפיזור בין חברות, מדינות וסקטורים הוא הבסיס לתיק רגוע

אז איך משיגים פיזור חכם בלי להתפזר למאות מניות?

כאן בדיוק נכנסות לפעולה קרנות הסל (ETF).

בפעולה אחת אתה קונה עשרות, מאות, או אפילו אלפי חברות.

הכול דרך קרן אחת שעוקבת אחרי מדד רחב.

לדוגמה:

קרן סל על S&P 500 מפזרת אותך על פני 500 חברות גדולות בסקטורים שונים.

זה היתרון הכי גדול של השקעות פסיביות:

הפיזור מגיע מובנה – ואתה לא צריך לעשות כלום.

סיכון ותנודתיות בשוק ההון – מדריך רגשי להשקעות למתחילים

אחת הסיבות המרכזיות שאנשים מפחדים להיכנס לעולם ההשקעות היא המילה הזאת:

תנודתיות.

תנודתיות נשמעת מאיימת, כאילו השוק “מתפרק”, כאילו משהו רע קורה.

אבל האמת רחוקה מזה.

תנודתיות היא מונח סטטיסטי המתאר את התנועה הטבעית של השוק למעלה ולמטה בטווח הקצר.

תנודתיות היא לא אויב.

היא חלק מהתנועה הטבעית של השוק.

כמו גלים בים.

הרבה מהשקט מגיע כשמבינים את ההפרדה בין מה שבאמת בשליטתך לבין מה שלא – מה בשליטתך כמשקיע.

מה זה סיכון? ומה זה תנודתיות?

הרבה מבלבלים בין שני דברים שונים:

סיכון

האפשרות שהתוכנית שלך תלך לאבדון:

פיטורים, בריאות, טעויות קשות, השקעה מסוכנת אחת שנופלת לאפס.

תנודתיות

עליות וירידות קצרות טווח – לחלוטין טבעי.

תנודתיות היא רעידות קטנות סביב מגמת עלייה.

סיכון אמיתי הוא כשאתה לא מפוזר, ממונף מדי, או פועל מתוך לחץ.

משקיע שמבין את ההבדל יודע שתנודתיות לא מסכנת אותו – היא פשוט מאתגרת רגשית.

למה השוק יורד לפעמים 5%, 10% ואפילו 30%?

זה נשמע דרמטי עבור משקיע מתחיל, אבל היסטורית זה קורה כל הזמן:

- משברים פוליטיים

- מלחמות

- ריביות

- דוחות חלשים

- פאניקה תקשורתית

- ציפיות שלא התממשו

הסיבה שהשוק יורד אינה “קריסה”.

הסיבה שהשוק עולה לאורך זמן – הרבה יותר חזקה:

חברות מרוויחות, גדלות, מוכרות, ומייצרות ערך אמיתי בעולם.

ולכן, גם אחרי ירידות חדות –

השוק עלה שוב ושוב.

כמה ירידות משמעותיות יש בכל עשור? (זה יפתיע אותך)

כמעט בכל עשור יש לפחות:

- ירידה של 10%

- ירידה של 20%

- ובמקרים נדירים – 30%-50%

זה לא “כישלון”.

זה המחיר שמשלמים כדי לקבל תשואה גבוהה לאורך זמן.

אתה לא משלם עמלות סמויות.

אתה משלם תנודתיות.

וזו עסקה פנטסטית למי שמסוגל לנשום עמוק ולהמשיך קדימה.

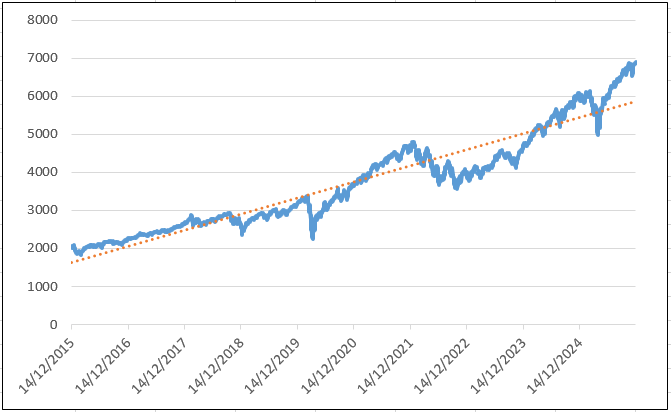

*גרף של הS&P 500 בעשור האחרון.

היו נפילות קשות אך יש קו מגמה ברור.

תנודתיות היא לא בעיה – היא תנאי הכרחי לתשואה

אם השוק לא היה תנודתי בכלל,

תשואה של 7%-10% בשנה לא הייתה קיימת.

המשקיעים מקבלים תשואה גבוהה כפצוי על התנודתיות שמפחידה חלק מהאנשים.

מי שמצליח להבין אותה – מצליח לגרוף את כל התשואה.

איך מתחילים להשקיע בפועל? מדריך צעד-אחר-צעד להשקעות למתחילים

לפני שאתה מתחיל להשקיע, חשוב לוודא שיש לך כרית ביטחון בסיסית (קרן חירום) למקרי חירום,

ושאתה לא משקיע כסף שאתה יודע שתצטרך בשנים הקרובות.

כרית ביטחון היא לא רק “כסף בצד”.

היא שכבת ההגנה שמאפשרת לתיק ההשקעות שלך לעשות את מה שהוא אמור לעשות – גם כשלא נעים.

בלי כרית כזו, ירידה בשוק הופכת מהר מאוד ללחץ תזרימי, ולחץ תזרימי גורר החלטות רעות.

במילים אחרות: כרית ביטחון לא מגינה עליך מהשוק – היא מגינה על התיק שלך ממך.

עד כאן דיברנו על עקרונות. עכשיו עוברים לפרקטיקה – איך מתחילים להשקיע.

זה הבסיס למדריך השקעות למתחילים.

רבים מפחדים מהרגע שבו צריך לעבור מ"תיאוריה" ל"עשייה", אבל האמת היא שהחלק המעשי פשוט בהרבה ממה שכולם חושבים.

הרבה אנשים נתקעים בשלב הזה כי הם מחכים “לסכום הנכון”, למרות שבפועל השאלה של מאיזה סכום כדאי להתחיל להשקיע הרבה פחות דרמטית ממה שנדמה.

אתה לא צריך להיות מאסטר בהשקעות.

אתה צריך בעיקר תהליך ברור – וללכת לפיו.

הנה המדריך הפרקטי המקוצר להשקעות למתחילים,

שייקח אותך מהשלב של “אני רוצה להתחיל להשקיע”

לשלב של: “יש לי תיק השקעות שבנוי נכון, ואני רגוע איתו.”

צעד 1 – פתיחת חשבון השקעות

יש שלוש אפשרויות עיקריות:

דרך הבנק

קל ונוח, אבל הרבה יותר יקר בעמלות.

דרך בית השקעות ישראלי

שילוב טוב של שימושיות, אמינות, עמלות סבירות ושירות לקוחות ישראלי.

דרך בית השקעות זר

העמלות לרוב זולות יותר, מגוון רחב יותר – אבל ממשק באנגלית, ולעיתים צריך להתעסק מול רשויות המס בישראל לבד.

איך בוחרים?

תכלס – לבחור את האפשרות שתגרום לך להתחיל.

תמצא את הפלטפורמה שהכי פשוטה עבורך.

אחרי שתצבור בטחון תעשה אופטימיזציה לתיק ההשקעות שלך.

צעד 2 – הגדרת היעדים הפיננסיים שלך

לפני שקונים מניה או קרן סל, צריך לענות על שלוש שאלות:

- מה הטווח? (קצר / בינוני / ארוך)

- מה המטרה? (דירה? חופש כלכלי? חיסכון לילדים?)

- מה רמת הסיכון שאתה מסוגל לסבול בלי להילחץ?

רוב המשקיעים לא נופלים בגלל בחירת המניות –

הם נופלים בגלל בחירת הטווח, או כי לקחו סיכון שלא מתאים להם.

צעד 3 – בחירת מדדים ו-ETF מתאימים

בשלב הזה, אתה כבר יודע שמספיק לבחור מדד רחב ו-קרן סל זולה שעוקבת אחריו.

כאן אתה צריך לקבל שתי החלטות:

השקעה מקומית או גלובלית?

• גלובלי = פיזור טוב יותר

• מקומי = נוחות ומסחר בשקלים

מדד אחד או כמה?

בהשקעות למתחילים – מדד אחד או שניים זה יותר ממספיק.

פשטות = הצלחה לטווח ארוך.

צעד 4 – קנייה ראשונה של קרן סל

הפעולה עצמה היא הכי חשובה.

לא “הטיימינג המדויק”.

בטח לא “לחכות לירידות”.

פשוט לבצע את הקנייה הראשונה.

היא שוברת מחסום פסיכולוגי שרבים לא מצליחים לעבור חודשים או שנים.

צעד 5 – קביעת תדירות השקעה

בדרך כלל אנשים שהתעשרו דרך שוק ההון –

לא עשו זאת בגלל “המניה הנכונה”, אלא בגלל התמדה.

השיטה:

השקעה חודשית קבועה (DCA – Dollar Cost Averaging).

לא משנה אם השוק עולה או יורד –

מפקידים סכום קבוע, קונים את אותה קרן, וממשיכים בחיים.

זו הדרך הכי יציבה ורגועה לגדל הון לאורך שנים.

אני משקיע כל חודשיים-שלושה, זה נכון לי תזרימית כי אני מחזיק עסק,

כל חודשיים אני משלם מע"מ מקדמות מס,

לא כל חודש נגמר בתוצאה ברורה כמו שכיר –

לכן פעם בחודש זה לא נכון לי תזרימית.

שיטות פשוטות שמקטינות את הצורך בקבלת החלטות כמו השקעה מחזורית (DCA) – מצליחות לא בגלל חוכמה,

אלא בגלל עקביות.

צעד 6 – מעקב חכם (לא יומי!)

הטעות הגדולה של רוב המתחילים היא שהם בודקים את התיק כל יום.

זה מתכון ללחץ מיותר ולפעולות לא נכונות.

המעקב הנכון:

- פעם בחודש-רבעון לוודא שההפקדות בוצעו

- פעם בשנה לבדוק התאמת סיכון

וזהו.

שחרר את השוק מהראש.

הוא לא צריך שתשמור עליו.

בניית תיק השקעות בסיסי למתחילים

אחרי שהבנו מהי מניה, מהו מדד, ומהי קרן סל – הגיע הזמן לקחת את כל הידע הזה ולהרכיב ממנו תיק השקעות אמיתי.

הרבה מתחילים מדמיינים שתיק השקעות הוא משהו מורכב:

עשרות החלטות, ניתוחים, גרפים, בחירת מניות, “תחזיות לשנה הבאה” ועוד רעשי רקע.

האמת פשוטה בהרבה:

תיק השקעות טוב הוא תיק שמפוזר היטב, בנוי בצורה יציבה, וקל לתחזק אותו לאורך שנים.

תיק נכון לא צריך להיות מתוחכם.

הוא צריך להיות יציב.

והוא צריך להתאים לאופי שלך, לא למישהו אחר.

למה בכלל צריך תיק ולא “מניה אחת טובה”?

השקעה בחברה אחת – גם אם היא חזקה ומוכרת – היא הימור.

השקעה במאות חברות דרך קרן סל אחת – זו כבר אסטרטגיה.

לשלב מספר חברות לאחר ניתוח מעמיק יכול להוסיף אלפא לתיק אבל לא בהכרח.

תיק השקעות נותן לך:

- פיזור רחב

- הפחתת סיכון משמעותית

- צמיחה מתמשכת לאורך זמן

- שקט נפשי

- מערכת פשוטה שלא דורשת בחירות יומיומיות

תיק טוב מאפשר לך לישון טוב בלילה.

שלושה תיקי השקעות לדוגמא עבור משקיעים מתחילים

כדי לפשט את העולם, נתחיל עם שלוש אפשרויות ברורות, שכל אחת מהן יכולה להתאים למשקיע מתחיל לפי האישיות שלו והיעדים שלו.

תיק 1: תיק 100% מניות (לטווח ארוך מאוד)

מתאים למי שיש לו:

- טווח של 15-20 שנה ומעלה

- יכולת להתמודד עם תנודתיות גבוהה

- מטרה ברורה: מקסימום צמיחה לאורך זמן

התיק יכול להיראות כך:

- 100% קרן סל גלובלית (למשל MSCI ACWI)

או - חלוקה: 70%/S&P 500 30% מדד עולמי / שווקים מתעוררים

יתרון: צמיחה גבוהה לאורך זמן

חיסרון: תנודתיות גבוהה – לא מתאים לכל אחד

תיק 2: תיק 80/20 (שילוב בין צמיחה לרוגע)

התיק הקלאסי למשקיעים שמחפשים איזון.

התפלגות לדוגמה:

- 80% מניות (מדדים גלובליים)

- 20% אג"ח (חשיפה נמוכה לסיכון, מייצב בתנודתיות)

יתרון:

ירידות מתונות, מתאים לרוב המשקיעים המתחילים

חיסרון:

תשואה נמוכה יותר מתיק 100% מניות – אבל עם שקט נפשי

תיק 3: תיק גלובלי פשוט (קרן אחת)

התיק למי שרוצה מינימום החלטות ומקסימום פשטות.

דוגמה:

- 100% קרן סל גלובלית (ACWI / VT)

יתרון: הכי פשוט שיש, הכי קל לתחזק

חשוב לזכור: לבחור קרן אמינה עם דמי ניהול נמוכים.

מה משותף לכל התיקים המוצלחים?

לא התשואה משנה – אלא ההתמדה.

כל תיק טוב בנוי על:

- פיזור

- פשטות

- דמי ניהול נמוכים

- השקעה מחזורית קבועה

- אפס ניסיון לתזמן את השוק

משקיע שמבין את זה ומיישם את זה לאורך שנים – מתקדם רחוק יותר מכל אחד שמנסה "לתפוס את המניה הבאה שתתפוצץ".

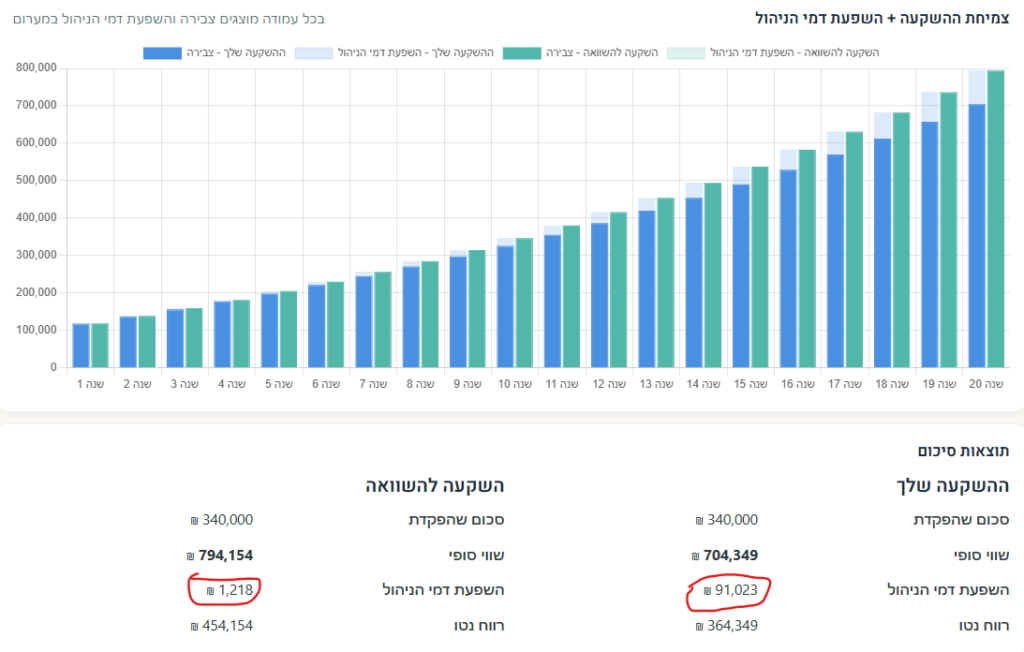

דמי ניהול – עלות השקטה

כל קרן סל (ETF) גובה דמי ניהול.

הם נראים קטנים: 0.07%, 0.12%, 0.25%.

אבל לאורך עשרות שנים –

דמי ניהול גבוהים יכולים לאכול עשרות-מאות אלפי שקלים מהתשואה שלך.

לכן אחת השאלות הראשונות שצריך לשאול היא:

מה דמי הניהול של הקרן?

קרן סל טובה למתחילים היא בדרך כלל קרן זולה, שקופה ועוקבת אחרי מדד מוכר.

מה נחשב “זול”?

בד"כ:

0.03%-0.15% (בחו״ל)

0.15%-0.30% (בישראל)

מה נחשב “יקר”?

כל מה שעובר את 0.50% בלי סיבה מוצדקת.

*השפעת דמי ניהול על תיק השקעות עם דמי ניהול 0.1% אל מול 0.8%

חושב במחשבון ריבית דריבית באתר.

עמלות קנייה ומכירה – ובמיוחד עמלות הבנק

אם אתה קונה דרך הבנק, העמלות לרוב גבוהות יותר:

- עמלת קנייה

- עמלת מכירה

- לעיתים גם עמלת שמירה

ברוקרים (בתי השקעות) ישראלים מציעים חלופה עדיפה בפער מהבנקים.

אבל הכי חשוב לזכור:

משקיע פסיבי כמעט ולא משלם עמלות.

סוחר יומי מפרנס את הבנקים ואת בתי ההשקעות (ולא בהכרח את עצמו.)

מס רווחי הון

בישראל משלמים מס רווחי הון בשיעור 25% על רווחים בשוק ההון.

מה שמתחילים רבים לא מבינים הוא:

- לא משלמים מס אם לא מכרת

- לא משלמים מס כשיש ירידות

- לא משלמים מס על הפקדות

רק על רווח ממומש.

לכן משקיעים לטווח ארוך שעושים מעט מאוד פעולות –

משלמים מעט מאוד מס.

וזה יתרון עצום על פני מי שמנסה "לתזמן" את השוק.

איך מפחיתים עלויות לאורך שנים? (פשוט מאוד)

יש שלושה חוקים:

1. לבחור קרנות סל עם דמי ניהול נמוכים

זה לבד חוסך המון כסף לאורך שנים.

2. לבצע מעט פעולות

רכישה חודשית – וזהו.

לא לקפוץ לקנות ולמכור כל שבוע.

3. לא לגעת בתיק תוך כדי ירידות

מכירה בירידות =

גם מפסידים כסף וגם משלמים מס עתידי על רווחים שלא היו צריכים לשלם.

למה עלויות נמוכות הן אחד היתרונות הגדולים של השקעה פסיבית?

ניהול אקטיבי מתיימר “להכות את השוק”.

אבל רוב מנהלי ההשקעות לא מצליחים לעקוף את המדדים לאורך זמן –

ובמקביל גובים דמי ניהול גבוהים בהרבה.

השקעה פסיבית במדדים נותנת לך:

- דמי ניהול נמוכים

- עלויות מסחר מינימליות

- שקיפות

- תוצאות היסטוריות טובות

- פחות רעש בראש

וזה שילוב כמעט בלתי מנוצח.

טעויות נפוצות שמשקיעים מתחילים חייבים להימנע מהן

רוב המשקיעים המתחילים לא נופלים בגלל “בחירת מניה לא טובה”.

הם נופלים בגלל החלטות רגשיות, לחץ, חוסר תכנון – ובעיקר בגלל שהם לא יודעים מה באמת חשוב בהשקעות לטווח ארוך.

החדשות הטובות

רוב הטעויות האלה קלות מאוד למניעה –

וברגע שמבינים אותן, הדרך להשקעה נכונה הופכת הרבה יותר רגועה וברורה.

טעות 1 – ניסיון “לתזמן את השוק”

הטעות הקלאסית:

לקנות כשהשוק עולה, למכור כשהוא יורד.

הדבר הזה נשמע הגיוני – אבל עובד בדיוק ההפך.

שוק ההון בטווח הקצר מתנהג כמו אדם מבולבל:

יום אחד עולה, יום אחד יורד, ואז שוב עולה.

אף אחד לא יודע באמת לתזמן את השוק.

לא מומחים, לא אנליסטים, לא בתי השקעות.

הטיימינג היחיד שמוכח מחקרית:

להשקיע באופן קבוע – ולא להתעסק בניחושים.

טעות 2 – בדיקה יומיומית של התיק

בדיקת התיק כל יום היא דרך מהירה להפוך משקיע טוב למשקיע לחוץ.

למה?

כי גם תיק מצוין חווה ירידות חדות בטווח הקצר.

מי שמסתכל על הגרף יומי מרגיש שהשוק “מסוכן”.

מי שמסתכל על גרף של 10-20 שנה רואה תמונה הפוכה לחלוטין.

בדיקה יומית = לחץ

בדיקה חודשית = שליטה

בדיקה שנתית = חופש רגשי

טעות 3 – פיזור לא נכון או אי-פיזור בכלל

רבים חושבים שאם “יש להם כמה מניות” – הם מפוזרים.

אבל פיזור אמיתי אומר:

- בין הרבה חברות

- בין הרבה מדינות

- בין הרבה סקטורים

- בין תקופות שונות

הדרך הקלה ביותר לפיזור נכון?

קרן סל גלובלית אחת שמכילה מאות או אלפי חברות.

כל דבר אחר דורש ידע, זמן והבנה שלא מתאימים למתחילים.

טעות 4 – השקעה על בסיס רגשות, שמועות וכתבות

כותרות כמו:

- “המניה שתעלה 300% בשנה הקרובה!”

- “סכנה בשווקים – חייבים למכור!”

- “משקיעי העולם בורחים!”

גורמות למתחילים לקבל החלטות חפוזות.

המציאות תמיד פשוטה יותר:

- כותרות נועדו לייצר קליקים

- לא לייצר אסטרטגיות השקעה

- השוק לא זז בגלל כתבה אחת

משקיע טוב יודע לסנן ולהסתכל רק על העקרונות החשובים באמת.

טעות 5 – חוסר עקביות

מתחילים רבים עושים את הפעולה הנכונה:

פותחים תיק, קונים קרן סל, מפקידים חודשיים.

אבל אחרי כמה חודשים:

- עוצרים

- “עושים הפסקה”

- שוכחים להפקיד

- משנים גישה

- מחפשים משהו “יותר מעניין”

הכוח של השקעות מגיע מהשגרה – לא מהאירועים הדרמטיים.

טעות 6 – התמקדות בתשואה במקום בסיכון

מתחילים רבים בודקים מה “הניב הכי הרבה בשנה האחרונה”,

ואז קונים את זה.

אבל אין קשר בין תשואה של שנה אחת

לביצועים של 10-20 שנה.

הדבר היחיד שחשוב באמת:

- מה רמת הסיכון שמתאימה לך

- מה הטווח שלך

- האם אתה יכול להחזיק את התיק גם בירידות

אם התיק שלך מפחיד אותך –

הוא לא בנוי נכון עבורך, גם אם התשואה שלו מצוינת.

סיכום – לאן ממשיכים במסע של השקעות למתחילים?

הגעת עד כאן – וזה כבר אומר המון.

רוב האנשים רוצים “להתחיל להשקיע”, אבל רק מעטים באמת מתעמקים, מבינים את העקרונות, ועושים את הצעד הראשון מתוך ביטחון ולא מתוך לחץ.

אז מה עכשיו?

השלב הבא הוא לא לקפוץ לעוד עשר שעות של סרטונים או להתפזר בין מיליון שיטות השקעה.

השלב הבא הוא פשוט:

לבנות מערכת יציבה שבה הכסף שלך עובד עבורך – ולא להפך.

וזה בדיוק מה שהמדריך הזה נותן לך:

- אתה מבין מהי מניה

- אתה מבין מה זה מדד

- אתה מבין למה קרנות סל הן כלי מדהים למתחילים

- אתה מבין איך מתחילים להשקיע בפועל

- ואתה מבין מהן הטעויות שחשוב להימנע מהן

עכשיו מגיע החלק שבונה את העתיד שלך באמת.

רוצה כלים פרקטיים? הנה שניים להתחלה

✔ מחשבון פרישה מוקדמת

כלי שיעזור לך לראות איך התיק שלך יכול לגדול לאורך שנים,

ומתי באמת תוכל לצאת לחופש כלכלי.

✔ הצטרפות לניוזלטר הנזיר הפיננסי

בניוזלטר אני כותב לפעמים דברים שלא נכנסים למאמרים:

חיבורים, תובנות, והקשר שעוזר לקבל החלטות רגועות יותר לאורך זמן.

אם זה מדבר אליך – אפשר להצטרף כאן

בשורה אחרונה לסיכום:

ההשקעה הראשונה שלך לא צריכה להיות מושלמת.

היא צריכה להיות פשוטה.

אם תתמיד, תפקיד סכום קטן בכל חודש, תשמור על תיק מפוזר ותתעלם מרעש,

העתיד הכלכלי שלך הולך להיראות אחרת לגמרי.

ברוך הבא לעולם ההשקעות.

המסע התחיל – ועכשיו הוא רק הולך להשתפר.

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

מדריך מקיף ומלמד.

לא מאמינה שרק עכשיו גיליתי את הבלוג הזה.