חופש כלכלי נשמע לפעמים כמו יום רחוק שבו תסמן וי ותנשום סוף-סוף.

אבל כשאתה חי את הרעיון הזה באמת, אתה מגלה משהו אחר: חופש כלכלי הוא לא “מספר” – הוא מרווח נשימה.

מרווח בין ההחלטות שלך לבין הפחד שמנהל אותן.

מרווח שמאפשר לך לבחור גם כשלא הכול מושלם.

האמת? רוב האנשים לא חולמים להפסיק לעבוד.

הם חולמים להפסיק להיות לחוצים.

הם רוצים לדעת שאם מחר משהו משתבש, הם נשארים יציבים.

שהם יכולים לקחת אוויר.

שהם יכולים להוריד הילוך בלי לשלם על זה מחיר נפשי כבד.

ואז מגיעה השאלה שכולם שואלים, ובצדק: כמה כסף צריך לחופש כלכלי בישראל?

מספרים מרגיעים. הם נותנים תחושה שיש נוסחה, ואם נמצא אותה נסגור את הסיפור.

אבל אני רוצה להתחיל הפוך: לא מהמספר, אלא מהמשמעות.

כי אם לא תגדיר מה אתה רוצה לממן, שום חישוב חופש כלכלי לא יעזור.

ואם תכניס את עצמך למודל שלא מתאים לך, גם סימולציה של פרישה מוקדמת תבלבל אותך.

בפוסט הזה אני בונה איתך מודל פשוט וברור:

מה זה חופש כלכלי, איך מחשבים הון יעד לפרישה מוקדמת, איך מסתכלים על שיעור חיסכון, ואיך מתאימים הכול לישראל – בלי להפוך את זה לפרויקט אקסל שמייצר לחץ.

מה זה חופש כלכלי ומה זה לא

חופש כלכלי לא מתחיל בגודל ההון שלך.

הוא מתחיל ברמת התלות שלך.

אתה יכול להרוויח יפה ועדיין להרגיש לכוד, כי כל ההוצאות נשענות על משכורת אחת.

אתה יכול להרוויח פחות ולהרגיש חופשי יותר, כי בנית שכבת ביטחון שמחזיקה אותך גם כשאתה מוריד הילוך.

ההגדרה הפשוטה: שליטה בזמן ובתלות בכסף

חופש כלכלי אומר דבר אחד: אתה קונה לעצמך אפשריות לבחור.

הכסף שלך לא חייב “להחליף עבודה”. הוא צריך להקטין תלות בעבודה.

אם אתה רוצה למדוד את זה בצורה נקייה, תמדוד זמן:

כמה זמן אתה יכול לחיות בקצב הנוכחי אם מחר תחליט לעבוד פחות.

חודש אחד משנה את הראש.

שנה אחת משנה את השיחה בבית.

וכמה שנים משנות את היכולת שלך לקבל החלטות בשקט.

מה חופש כלכלי לא מבטיח

חופש כלכלי לא מבטיח שקט מוחלט.

הוא מוריד לחץ כלכלי, אבל הוא לא מוחק דאגות.

פרישה מוקדמת לא מבטיחה לך מסלול ישר.

שוק ההון זז. החיים זזים. ההוצאות משתנות.

כשאתה בונה תכנון פרישה מוקדמת, אתה צריך להשאיר מקום לשינויים ולא להמר על “שנה מושלמת”.

חופש כלכלי כסקאלה: כך אתה מתקדם בלי לחכות ל-100%

רוב האנשים שואלים “הגעתי או לא הגעתי”.

אני מציע שאלה אחרת: כמה חופש כבר קניתי.

גם 10%-30% חופש כלכלי יכולים לשנות החלטות:

אתה מנהל משא ומתן אחרת, אתה בוחר עבודה אחרת, ואתה ישן אחרת.

טבלת סקאלה: מ־0% תלות עד 100% כיסוי הוצאות

| רמת חופש כלכלי | מה זה אומר בפועל | למה זה משנה |

|---|---|---|

| 0% | תלות מלאה בהכנסה מעבודה | כל שינוי מלחיץ |

| 10% | יש כרית ביטחון ותחושת נשימה | אתה מקבל החלטות רגועות יותר |

| 25% | חלק מההוצאות כבר נשען על הון שנבנה | אתה מרוויח גמישות תעסוקתית |

| 50% | אתה יכול להוריד הילוך לאורך זמן עם תכנון | הלחץ יורד משמעותית |

| 75% | פרישה מוקדמת מתחילה להיראות אפשרית בתרחיש סביר | אתה מרגיש שליטה |

| 100% | ההון מכסה הוצאות לאורך זמן (לפי שיעור משיכה) | בחירה רחבה |

במילים אחרות: חופש כלכלי הוא תהליך.

אתה לא צריך לחכות ליום אחד גדול. אתה יכול להרגיש שינוי בדרך.

איפה אתה נמצא עכשיו

אם אתה קורא את זה, כנראה שמשהו בך רוצה יותר שקט סביב כסף וזמן.

לא חייבים להמשיך לפי סדר. אפשר לבחור נקודה אחת ולתת לה לעבוד.

אם אתה בתחילת הדרך ורוצה בסיס פשוט

כדאי להתחיל כאן: השקעות למתחילים – המדריך המלא

ואם אתה רוצה צעד אחד שמוריד רעש: איך לבחור קרן סל?

אם אתה כבר משקיע אבל התנודתיות מטלטלת אותך

יכול לעזור לקרוא: תנודתיות בשוק ההון וסטיית תקן

ולשים בראש: מה הסיכוי להפסיד בשוק ההון?

אם חשוב לך לבנות את זה נכון בישראל מבחינת מס

שווה להציץ ב: מיסוי על השקעות בישראל – המדריך

ולצד זה: קרן השתלמות – המדריך הפרקטי

אם אתה מחפש תמונת-על של האתר

יש גם דף מתעדכן של מפת האתר עם העוגנים והפוסטים המרכזיים.

ארבעת המשתנים שמרכיבים חופש כלכלי בישראל

כשאנשים שואלים “כמה כסף צריך לפרישה מוקדמת”, הם מחפשים מספר אחד שיסגור להם את הסיפור.

אבל חופש כלכלי לא עובד ככה. הוא נשען על מודל.

המודל הזה פשוט: ארבעה משתנים קובעים כמעט הכול.

כשתבין אותם, תוכל לעשות חישוב פרישה מוקדמת בלי דרמה.

1) הוצאות שנתיות: המחיר של החיים שאתה רוצה לממן

ההוצאות שלך מגדירות את המשחק.

הן לא מספר “טכני”. הן תרגום של אורח החיים שלך.

תכנון פרישה מוקדמת מתחיל בשאלה אחת:

כמה עולה לך שנה רגילה.

אתה לא צריך דיוק של שקל. אתה צריך סדר גודל אמין.

כשאתה יודע אם אתה מוציא 12,000 או 18,000 בחודש, אתה כבר מחזיק את ההגה.

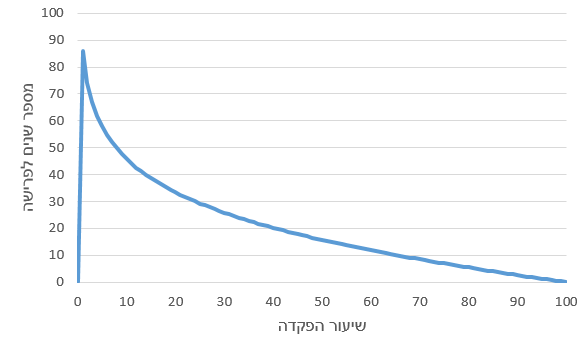

2) שיעור חיסכון: המנוע שאתה באמת שולט בו

שיעור החיסכון שלך קובע את הקצב.

הוא גם מגדיל את ההון שאתה בונה, וגם מקטין את ההוצאות שאתה צריך לממן בעתיד.

כאן מגיעה אמת לא נוצצת אבל חזקה:

שיעור חיסכון יציב מנצח תשואה גבוהה שלא תחזיק מעמד.

אל תבנה תוכנית על שנה מושלמת.

תבנה תוכנית על חודשים רגילים, עם עומס ועם חיים.

- גרף להמחשה – שנים לפרישה כתלות בשיעור ההפקדה

3) תשואה צפויה ריאלית: לא נבואה, הנחת עבודה

שוק ההון לא מבטיח כלום. הוא מציע הסתברות.

לכן, כשאתה בונה סימולציה לפרישה מוקדמת, אתה צריך לעבוד עם הנחה ריאלית: תשואה אחרי אינפלציה.

אל תחפש מספר ש”מרגיש טוב”.

בחר הנחה שמרנית, ואז תן לעצמך עוד מרווח ביטחון קטן.

אתה לא מתכנן פרישה מוקדמת על שנה טובה.

אתה מתכנן אותה על עשורים, כולל שנים פחות נעימות.

מקובל לחשב תשואה של 5%-6% תשואה ריאלית.

4) זמן: הכוח שמכפיל תהליך

זמן נותן לך ביטחון.

ככל שיש לך יותר זמן, אתה יכול להחזיק תנודתיות בלי להישבר.

ככל שהזמן מתקצר, אתה צריך יותר יציבות, יותר נזילות, ויותר תכנון שכבות.

אותה תוכנית יכולה להרגיש קלה בגיל 25 ולחוצה בגיל 55.

איך המודל הזה עונה על השאלה “כמה כסף צריך לחופש כלכלי?”

ברגע שיש לך ארבעה משתנים, אתה מפסיק לחפש מספר קסם.

אתה מתחיל לחשב הון יעד שמתאים לך.

איך מחשבים חופש כלכלי בצורה פשוטה

אם אתה רוצה תכנון פרישה מוקדמת, אתה צריך מספר.

לא כדי “לשלוט בעתיד”, אלא כדי לדעת אם אתה בכיוון.

שלב 1: תחשב הוצאות שנתיות בלי להילחץ

קח את ההוצאות החודשיות שלך ותכפיל ב-12.

אל תרד לרזולוציה של שקל. תעבוד עם סדר גודל.

אתה לא מנסה להרשים אף אחד.

אתה מנסה לבנות מודל שיעבוד גם בחודש עמוס.

שלב 2: תבחר שיעור משיכה שמרני לפרישה מוקדמת

שיעור משיכה אומר כמה אתה מרשה לעצמך להוציא בכל שנה ביחס להון שלך.

ככל שתמשוך יותר, אתה עלול להפגע יותר מתנודתיות השוק.

כאן אין צורך להתווכח על עשיריות אחוז.

תתחיל מהנחה שמרנית, ותוסיף מרווח.

למה 4% הפך לבסיס לפרישה מוקדמת? ולמה אני עדיין מוסיף מרווח ביטחון?

כשמדברים על שיעור משיכה בטוח, רוב האנשים מגיעים מהר ל“כלל ה-4%”.

הוא לא נולד מפוסט בפייסבוק. הוא נשען על מחקר.

מחקר Trinity בדק היסטורית תיקים שמורכבים ממניות ואג״ח לאורך אופקי פרישה שונים, ובחן תרחיש פשוט: משיכה שנתית שמתחילה באחוז קבוע מהתיק וממשיכה לעלות עם האינפלציה. בתוך הטווחים שהוא בדק, שיעור משיכה של 4% הציג “שיעורי הצלחה” גבוהים מאוד בתיקים שמוטים למניות לאורך פרישה של בערך 30 שנה.

אבל פה נכנס הדבר שאני לא מוותר עליו, במיוחד כשאתה מדבר על פרישה מוקדמת:

4% הוא לא “הבטחה”. הוא כלל אצבע.

והוא נשען על עבר היסטורי, לא על חוזה עם העתיד.

אז למה בכל זאת להוסיף מרווח ביטחון?

כי בפרישה מוקדמת אתה לא קונה “תשואה”.

אתה קונה ביטחון.

ואם מדובר על הביטחון הכלכלי שלך, אתה צריך שהמודל ישאיר לך מרווח ביטחון.

אתה תפגוש ירידות בתחילת הדרך, אינפלציה גבוהה, שינוי בהוצאות, או שנים פחות טובות בשוק.

לכן, גם אם 4% נותן נקודת פתיחה טובה לחישוב הון יעד לפרישה מוקדמת, אני אוהב לחשוב על זה ככה:

4% נותן לך כיוון. מרווח הביטחון נותן לך שקט.

במילים אחרות:

אם אתה בונה את החיים שלך על המספר הזה, תן לעצמך עוד שכבה של הגנה – לא כי אתה פסימי, אלא כי אתה אחראי.

שלב 3: נוסחת הבסיס לחישוב הון יעד

הנוסחה פשוטה:

הוצאות שנתיות ÷ שיעור משיכה = הון יעד לחופש כלכלי

הנוסחה היא לא מבטיחה כלום.

היא מסדרת לך את הראש.

דוגמה מספרית:

נניח שאתה חי על 15,000 ₪ בחודש.

זה אומר 180,000 ₪ בשנה.

נבחר שיעור משיכה שמרני לצורך תכנון פרישה מוקדמת: 4%.

החישוב נותן:

180,000 ÷ 0.04 = 4,500,000 ₪

כלומר, הון יעד של בערך 4.5 מיליון ₪ מכוון אותך לכיסוי הוצאות של 15,000 ₪ בחודש לפי משיכה של 4%.

עכשיו תראה מה קורה כשאתה מזיז ידית אחת קטנה:

אם תוריד הוצאות ל-14,000 ₪ בחודש (168,000 ₪ בשנה), תקבל:

168,000 ÷ 0.04 = 4,200,000 ₪

אלף שקלים פחות בהוצאות החודשיות משנים את הון היעד בכ-300,000 ₪.

במילים אחרות:

המספר לא נועד להפחיד אותך. הוא נועד להראות לך על אילו ידיות אתה יכול למשוך.

טווחי שיעור משיכה: 3.5% / 4% / 4.5% ומה זה עושה לשקט שלך

שיעור משיכה הוא לא מספר “נכון”.

הוא בחירה בין שני דברים: כמה מהר אתה רוצה למשוך, וכמה יציבות אתה רוצה.

כדי להפוך את זה למוחשי, ניקח את אותה דוגמה מהחישוב:

נקודת מוצא: 15,000 ₪ בחודש

הוצאות חודשיות: 15,000 ₪

הוצאות שנתיות: 180,000 ₪

עכשיו נראה מה קורה להון היעד לפרישה מוקדמת כשאתה משנה רק משתנה אחד: שיעור המשיכה.

3.5% משיכה: שכבת ביטחון גבוהה יותר

180,000 ÷ 0.035 = 5,142,857 ₪ (בערך 5.14 מיליון ₪)

זה יעד גבוה יותר, אבל הוא קונה לך יותר שקט.

הוא נותן לך יותר מקום להתמודד עם שנים חלשות, עם אינפלציה, ועם הפתעות בהוצאות.

4% משיכה: קו בסיס נפוץ לתכנון

180,000 ÷ 0.04 = 4,500,000 ₪ (בערך 4.5 מיליון ₪)

זה איזון טוב להרבה אנשים: מספר ברור, מודל פשוט, ותכנון שמרני יחסית.

כאן נכנס כלל ה-4% כנקודת התחלה – ואז אתה מוסיף שכבת ביטחון לפי האופי שלך.

4.5% משיכה: יעד נמוך יותר, תלות גבוהה יותר בתנודתיות

180,000 ÷ 0.045 = 4,000,000 ₪ (בערך 4 מיליון ₪)

זה יעד נוח יותר להגיע אליו, אבל הוא דורש ממך יותר גמישות.

הוא מרגיש טוב על הנייר, והוא מרגיש פחות נעים בשנים שבהן השוק לא משתף פעולה.

איך לבחור בלי לשקר לעצמך

אם אתה מתכנן פרישה מוקדמת והדבר שהכי חשוב לך הוא שקט, תתחיל שמרני.

אם אתה יודע שתשמור על גמישות בהוצאות או תוסיף הכנסה חלקית לאורך הדרך, אתה יכול להרשות לעצמך שיעור משיכה גבוה יותר.

במילים אחרות:

שיעור משיכה הוא לא “טריק מתמטי”. הוא החלטה על סגנון חיים.

עכשיו בוא נהפוך את זה לאישי.

תכניס הוצאות חודשיות, תראה איך שיעור משיכה משנה את יעד ההון, ותבין איפה אתה מרגיש יציב.

מיני־מחשבון: יעד הון לפי שיעור משיכה

תכניס הוצאות חודשיות, תבחר שיעור משיכה, ותקבל יעד הון לפרישה מוקדמת.

שלב 4: סימולציה לפרישה מוקדמת

שוק ההון לא נותן תשואה קבועה. הוא נותן תנודתיות.

לכן אל תריץ סימולציה כאילו אתה יודע מה יקרה. תריץ אותה כדי לבדוק מרווח.

תשאל שלוש שאלות פשוטות:

מה קורה אם השנים הראשונות טובות?

מה קורה אם השנים הראשונות חלשות?

ומה קורה אם ירידות מגיעות דווקא “כשכמעט הגעת”?

המטרה ברורה:

אתה לא מחפש נבואה. אתה מחפש תוכנית שמחזיקה גם בתרחיש פחות נוח.

חופש כלכלי בישראל: איך מתכננים פרישה מוקדמת

כמעט כל מי שנכנס לעולם של חופש כלכלי נחשף קודם לתוכן אמריקאי.

זה טבעי. שם בנו את השפה, את הסימולציות, ואת תרבות “המספר”.

אני אוהב את זה. זה עושה סדר. זה מכריח אותך להסתכל על המציאות.

אבל אם תעתיק מודל של פרישה מוקדמת אחד-לאחד לישראל, אתה עלול לבנות תוכנית שנראית טוב על אקסל ומרגישה רע בחיים.

לא כי חופש כלכלי בישראל בלתי אפשרי.

להפך: יש פה יתרונות חזקים. אתה רק צריך לשחק נכון עם השכבות.

מה שונה בתכנון פרישה מוקדמת בישראל

בישראל, רוב האנשים בונים חופש כלכלי דרך שלושה צינורות במקביל:

הון פרטי, הון פנסיוני, וכלים עם הטבות מס.

ברגע שאתה מבין את זה, אתה מפסיק לשאול “איזה תיק מניות אני צריך”.

אתה מתחיל לשאול “איזה תכנון ישרת אותי”.

השכבה הראשונה: ההון הפרטי הוא הגשר

הון פרטי נותן לך גמישות.

הוא מאפשר לך להוריד הילוך לפני גיל פרישה, והוא נותן לך תחושת שליטה.

אבל הוא גם דורש אחריות:

הוא צריך להחזיק שנים של תזרים, גם כששוק ההון תנודתי.

אם אתה שואל “איך להגיע לפרישה מוקדמת בישראל”, תזכור את המשפט הזה:

אתה צריך לבנות גשר בין היום, לבין הגיל שבו הפנסיה מתחילה לעבוד באמת.

השכבה השנייה: הפנסיה לא יושבת בצד, היא חלק מהתמונה

פנסיה בישראל לא מרגישה כמו כלי לחופש כלכלי, כי היא ננעלת לזמן ארוך.

אבל היא בונה לך עתיד עם מנגנון שמכריח אותך להתמיד.

כשאתה מתכנן פרישה מוקדמת, אל תדחוף את הפנסיה לפינה.

תן לה תפקיד: שכבת ביטחון לשלב המאוחר יותר.

זה מוריד לחץ מההון הפרטי.

וזה מאפשר לך לתכנן חכם יותר, לא אגרסיבי יותר.

השכבה השלישית: קרן השתלמות ומיסוי – לא כטריק, ככלי

קרן השתלמות נותנת לך יתרון אמיתי, במיוחד לטווח ארוך.

היא גם יכולה לתת לך נזילות בדרך, אם תנהל אותה נכון.

ומיסוי?

מיסוי משנה תוצאות, אבל הוא לא צריך לנהל אותך.

אתה לא בונה את העתיד שלך ניצחונות מול מס הכנסה.

אתה בונה חופש כלכלי על קצב, התמדה, ומבנה נכון.

ואז אתה נותן למיסוי להיות עוד שיקול, לא השיקול.

שתי גישות לפרישה מוקדמת בישראל

יש מי שבונה חופש כלכלי כמעט רק על הון פרטי.

הגישה הזאת נותנת תחושת שליטה, אבל היא מרימה יעד גבוה.

ויש מי שבונה חופש כלכלי בשני שלבים:

שלב אחד מממן את השנים עד שהפנסיה נכנסת לתמונה.

שלב שני נשען יותר על הון פנסיוני ועל תכנון מס סביר.

אני לא אומר לך לבחור גישה עכשיו.

אתה פשוט צריך הבין שיש יותר מדרך אחת, ושאתה יכול לבנות תהליך שמתאים לאופי שלך.

איך הופכים חישוב חופש כלכלי לתוכנית שמחזיקה שנים

אחרי שאתה עושה חישוב חופש כלכלי, אתה יכול להרגיש הקלה או לחץ.

הקלה, כי סוף-סוף יש תמונה. לחץ, כי פתאום המספר נראה גדול.

כאן נכנס כלל אצבע שמציל הרבה אנשים מתהליך מתיש:

אתה לא צריך תוכנית מושלמת. אתה צריך תוכנית שמתנהלת לבד.

תבנה תהליך שמסתמך על הרגל, לא על כוח רצון

כוח רצון נעלם עם הזמן.

הרגל נשאר.

לכן, תבחר פעולה אחת שאתה מקבע בכל חודש: הפקדה קבועה להשקעה לטווח ארוך.

ככה אתה לא מתזמן את השוק, וקונה את החופש שלך בלי רעשי רקע.

אם אתה רוצה פרישה מוקדמת, אתה צריך התמדה.

התמדה מגיעה כשאתה מקל על עצמך, לא כשאתה מכביד.

תנהל לוח בקרה קטן, ותשאיר את השאר על שקט

אנשים נופלים כי הם עוקבים אחרי הכול.

הם פותחים את חשבון המסחר יותר מדי, בודקים תשואות כל שבוע, ואז נותנים לרעש לנהל אותם.

תן לעצמך לוח בקרה מינימלי. שני מספרים מספיקים:

שיעור החיסכון בפועל.

לא מה שתכננת, מה שקורה באמת.

הוצאות חודשיות ממוצעות.

לא חודש חריג, קצב.

אם שני המספרים האלה יציבים, התהליך יציב.

אם הם זזים, אתה יודע בדיוק איפה לתקן.

תבנה מרווח לתקופות שבהן החיים שוברים את הקצב

חופש כלכלי נבנה בעשורים, לא בחודש אחד.

החיים יפגעו בקצב שלך. זה לא כישלון. זה חלק מהמסלול.

במקום להתייאש, תתכנן מראש מטרות סבירות.

רק ככה אפשר לשמור על ההתמדה.

ככה אתה מגן על הדבר הכי יקר בתהליך: הרצף.

כי הרצף בונה פרישה מוקדמת הרבה יותר מכל דבר.

תחליף שאלה אחת בראש

במקום לשאול “כמה נשאר לי עד המספר”, תשאל:

מה הדבר הקטן שאני מקבע החודש כדי לקנות עוד חופש.

זה יכול להיות הפקדה קבועה.

זה יכול להיות צמצום הוצאה אחת קבועה.

וזה יכול להיות פשוט להפסיק לבדוק את התיק כל יום.

סיכום: חופש כלכלי הוא דרך שקטה, לא קפיצה

חופש כלכלי לא מגיע ברגע שבו “הגעת למספר”.

הוא מגיע כשהלחץ יורד, והבחירה חוזרת לידיים שלך.

אם אתה רוצה לצאת מהפוסט הזה עם משהו יציב, קח שלוש נקודות:

1) תמדוד תלות, לא סטטוס

חופש כלכלי יושב על סקאלה.

כל אחוז שאתה בונה מוריד תלות ומוסיף מרווח נשימה.

אתה לא צריך לחכות ל-100% כדי להרגיש שינוי אמיתי.

2) תבנה מודל לפני שאתה רודף אחרי מספר

כשאתה שואל “כמה כסף צריך לחופש כלכלי בישראל”, אל תחפש מספר קסם.

תבנה מודל שמבוסס על ארבעה משתנים: הוצאות, שיעור חיסכון, תשואה ריאלית וזמן.

אחר כך תעשה חישוב חופש כלכלי בצורה פשוטה:

הוצאות שנתיות ÷ שיעור משיכה = הון יעד לחופש כלכלי

המספר לא אמור להפחיד אותך.

הוא אמור להראות לך איפה אתה עומד עכשיו.

3) תעדיף תוכנית שמתנהלת לבד על פני תוכנית “מושלמת”

פרישה מוקדמת לא נבנית מהשראה.

היא נבנית מהרגל.

תבחר פעולה חודשית אחת שאתה מחזיק לאורך זמן, ותנהל לוח בקרה קטן שמכבד את החיים שלך.

ככה אתה נשאר במשחק גם כששוק ההון תנודתי וגם כשהחיים עמוסים.

מה הלאה?

חופש כלכלי לא מתחיל ביום שבו “פרשת”.

הוא מתחיל ביום שבו אתה מפסיק לחפש מספר קסם, ומתחיל לבנות מודל שמתאים לך.

כשאתה יודע מה ההוצאות שלך, שומר שיעור חיסכון יציב, ומשקיע לטווח ארוך בצורה פשוטה – אתה קונה לעצמך בחירה.

לא בריחה מהחיים. אפשרות לחיות אותם בקצב שלך.

רוצה כלים פרקטיים? הנה שניים להתחלה

✔ מחשבון פרישה מוקדמת

כלי שיעזור לך לראות איך התיק שלך יכול לגדול לאורך שנים,

ומתי באמת תוכל לצאת לחופש כלכלי.

✔ הצטרפות לניוזלטר הנזיר הפיננסי

בניוזלטר אני כותב לפעמים דברים שלא נכנסים למאמרים:

חיבורים, תובנות, והקשר שעוזר לקבל החלטות רגועות יותר לאורך זמן.

אם זה מדבר אליך – אפשר להצטרף כאן

שאלות נפוצות על חופש כלכלי ופרישה מוקדמת

מה זה חופש כלכלי במילים פשוטות?

חופש כלכלי הוא מרווח בחירה: מצב שבו אתה יכול לממן את החיים שלך בלי תלות מלאה בעבודה, כך שאתה יכול להוריד הילוך ולקבל החלטות רגועות יותר.

כמה כסף צריך לחופש כלכלי בישראל?

המספר תלוי בהוצאות שלך ובשיעור המשיכה שאתה בוחר. ככל שההוצאות נמוכות יותר וככל שאתה רוצה יותר מרווח ביטחון, כך משתנה הון היעד.

איך מחשבים הון יעד לפרישה מוקדמת?

תחשב הוצאות שנתיות ואז תחלק בשיעור משיכה שמרני. לדוגמה, הוצאות של 180,000 ₪ בשנה וחלוקה ב-4% נותנות הון יעד של כ-4.5 מיליון ₪.

האם פרישה מוקדמת אומרת להפסיק לעבוד?

לא בהכרח. הרבה אנשים משתמשים בחופש הכלכלי כדי לעבוד פחות, לעבוד אחרת, או לבחור עבודה שמתאימה להם. פרישה מוקדמת יכולה להגיע כמעבר הדרגתי.

מה הסיכון הכי גדול בדרך לחופש כלכלי?

הסיכון המרכזי הוא טעות התנהגותית: להחליף תוכנית באמצע בגלל פחד, רעש או ניסיון לתזמן את השוק. מי שמחזיק אסטרטגיה פשוטה לאורך זמן מתקדם יותר.

מה חשוב יותר לחופש כלכלי: תשואה גבוהה או שיעור חיסכון?

שיעור חיסכון יציב חשוב יותר לרוב האנשים, כי הוא בשליטתך ומשפיע גם על קצב צבירת ההון וגם על ההוצאות שאתה צריך לממן. תשואה חשובה, אבל היא לא בשליטתך והיא מגיעה עם תנודתיות.

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

פרסום תגובה הוא מרצון. התגובה והשם/כינוי יוצגו באתר בהתאם ל מדיניות הפרטיות .