כמעט כל משקיע חווה בשלב מסוים פער בין הציפיות שלו לבין מה שהוא רואה בפועל בתיק.

התנודתיות בתיק ההשקעות מרגישה שונה מהתנודתיות במדד מניות –

ולעיתים זה יוצר תחושת החמצה, בלבול או חוסר נוחות.

ה־S&P 500 עולה, והתיק “עולה פחות”.

המדד יורד בחדות, והתיק יורד – אבל לא באותה צורה.

ואז עולה השאלה השקטה והמסוכנת:

“אם המדד עושה יותר – למה תיק ההשקעות שלי לא מתנהג ככה?”

זו שאלה הגיונית.

אבל ברוב המקרים – היא נשענת על השוואה שגויה בין שני דברים שונים.

השאלה הזו לא עומדת בפני עצמה.

הרחבתי על תנודתיות, סטיית תקן –

כאן נעמיק צעד נוסף ונבין למה תיק השקעות בפועל מתנהג אחרת ממדד מניות טהור.

מדריך עומק – על תנודתיות בשוק ההון – סטיית תקן, פעמון גאוס והציפיות האמיתיות ממשקיע לטווח ארוך

למה אנחנו נמשכים להשוואה למדד?

המדד הוא "נקי".

מספר אחד.

סיפור פשוט.

הוא לא דורש החלטות, איזונים או הסברים.

הוא פשוט “מה השוק עשה”.

וזה הופך אותו למדד רפרנס רגשי, לא רק פיננסי.

כשאנחנו רואים מדד שעולה ב-20% בשנה,

אנחנו לא שואלים איך הוא עשה את זה?

אנחנו שואלים למה אנחנו לא שם.

הבעיה מתחילה כששוכחים דבר בסיסי:

מדד מניות אינו תיק השקעות.

הוא קצה אחד של הסקאלה.

תנודתיות בתיק השקעות לעומת מדד מניות – קיצון ולא ברירת מחדל

מדד רחב כמו S&P 500 הוא חשיפה של 100% למניות.

אין ריכוך.

ללא בלמים.

בלי ניסיון לאזן חווייתית את הדרך.

זה נותן לו שני יתרונות ברורים:

- פוטנציאל תשואה גבוה

- פשטות קונספטואלית

אבל גם מחיר ברור:

- תנודתיות גבוהה

- עומק ירידות משמעותי

- תקופות לא קצרות של חוסר נוחות

התשואה הגבוהה אינה “באה בחינם”.

היא תוצר לוואי של הסכמה לחיות עם תנודות חזקות.

מי שמתמקד רק בתוצאה הסופית ומתעלם מהדרך,

מפספס חלק מהותי מהשקעה במניות.

למה מדד מניות נראה “חכם יותר” בשוק שורי – ואיך זה קשור לתנודתיות בתיק השקעות

יש סיבה לכך שמדדים נראים מבריקים במיוחד אחרי עליות חדות.

בשוק שורי:

- התנודתיות נדחקת הצידה

- הירידות מתקצרות

- הרצף החיובי מטשטש את הסיכון

זה יוצר אשליה למשקיע:

כאילו מדד מניות הוא גם רווחי וגם נוח.

אבל זו אשליה שמתקיימת רק בדיעבד.

מי שחי בתוך התקופה

לא יודע מראש אם זו תחילתה של מגמה, או רק תיקון זמני.

המדד נראה רגוע רק אחרי שהוא כבר עבר את הסערה.

אם המדד הוא קצה הסקאלה – מה נמצא באמצע?

כאן נכנס תיק השקעות אמיתי.

לא כזה שנבנה כדי “לנצח מדד”,

אלא כזה שנבנה כדי לשרוד את הדרך.

רוב תיקי ההשקעות אינם 100% מניות.

לא כי המשקיעים פחדנים,

אלא כי הם מבינים שתנודתיות אינה מושג תיאורטי.

היא חוויה.

איך אג"ח משפיע על תנודתיות בתיק השקעות?

אג״ח לא נועד “להציל” תיק בזמן משבר,

ולא נועד לבטל הפסדים.

התפקיד שלו צנוע יותר – ולכן חשוב יותר:

להאט.

אג״ח לא מונע ירידות,

הוא מקטין את העוצמה שלהן.

לא מבטל תנודות –

מרכך אותן.

איך זה נראה בפועל?

המשמעות האמיתית אינה במספרים, אלא בהתנהגות:

- ירידה פחות חדה – פחות פאניקה

- התאוששות מהירה יותר – החלטות פחות שגויות

- גרף רגוע – סיכוי גבוה יותר להחזיק לאורך זמן

זו לא הבטחה לתשואה גבוהה יותר.

זו אפשרות לטעויות פחות הרסניות.

תנודתיות בתיק השקעות כתוצאה מההרכב – מניות מול אג״ח

הרכב תיק ההשקעות הוא הגורם המרכזי שקובע את רמת התנודתיות שלו.

הרבה יותר מזהות הקרן, הגוף המנהל או הטיימינג.

תיק שמורכב מ־100% מניות יגיב בעוצמה כמעט מלאה לכל תנודה בשוק, לטוב ולרע.

לעומת זאת, שילוב של אג״ח יוצר חיכוך טבעי בתוך התיק:

כשהמניות יורדות – האג״ח לעיתים מאזנות חלק מהתנועה;

כשהמניות עולות – האג״ח מאטות מעט את הקצב.

התוצאה אינה תיק “טוב יותר” או “גרוע יותר” – אלא תיק עם פרופיל תנודתיות שונה,

וחוויה שונה לחלוטין עבור המשקיע.

המיתוס: אג"ח = ביטחון

כאן חשוב לדייק.

אג״ח אינו “בטוח”.

הוא אינו חסין לעליות ריבית, אינפלציה או משברים.

אבל הוא כן עושה דבר אחד היטב:

מוריד את הווליום.

לא כל משקיע צריך את זה.

מי שמתקשה לשאת הפסדים מגלה מהר מאוד-

שתשואה לבדה אינה כל הסיפור.

תנודתיות בתיק השקעות: למה החוויה חשובה מהגרף

כדי להבין איך כל זה נראה בפועל, לא צריך סימולציות מורכבות או אקסלים.

מספיקה דוגמה אחת פשוטה.

נניח שני תיקים:

תיק א׳ — 100% מניות

חשיפה מלאה למדד מניות רחב.

תיק ב׳ — 70% מניות / 30% אג״ח

פיזור קלאסי שמטרתו לרכך תנודתיות.

שניהם מושקעים לאורך שנים.

שניהם שואפים לצמיחה.

והפער בתשואה הממוצעת ביניהם – לאורך זמן – אינו דרמטי כמו שנהוג לחשוב.

אבל החוויה?

שונה לחלוטין.

איך זה מרגיש בתיק 100% מניות?

בתיק א׳:

- ירידות של 25%-30% הן תרחיש סביר

- שנים חלשות יכולות להגיע ברצף

- ההתאוששות חדה – אבל דורשת נשימה עמוקה

ואיך זה מרגיש בתיק מאוזן יותר?

בתיק ב׳:

- הירידות פחות עמוקות

- התנודתיות היומית מתונה

- ההתאוששות לרוב מהירה יותר, גם אם פחות מרשימה

ההבדל האמיתי אינו בשאלה “כמה הרווחתי”,

אלא בשאלה:

האם הצלחתי להישאר בפנים.

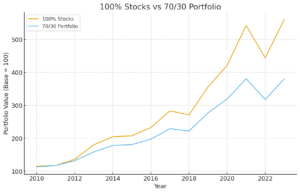

גרף אחד שווה יותר מאלף מילים

הגרף מבוסס על נתוני עבר בלבד, בהנחת איזון שנתי, ואינו מהווה תחזית או המלצה להשקעה.

הגרף מציג השוואה פשוטה בין תיק מנייתי מלא (100% מניות)

לבין תיק משולב של 70% מניות ו־30% אג"ח, לאורך אותו פרק זמן.

שני התיקים נעים לאותו כיוון,

ושניהם נהנים מצמיחה ארוכת טווח.

אבל הדרך שונה לחלוטין.

הקו המנייתי חווה תנודות חדות יותר,

ירידות עמוקות יותר,

ותקופות ארוכות שבהן נדרש חוסן נפשי גבוה.

התיק המאוזן, לעומת זאת,

מתקדם בקצב מתון יותר –

עם ירידות רדודות יותר וגרף “תנודתי” פחות.

הפער האמיתי כאן אינו רק בתשואה,

אלא ביכולת של המשקיע להישאר מושקע לאורך הדרך.

תנודתיות בתיק השקעות: למה החוויה חשובה יותר מהגרף

סטיית תקן היא מספר.

אבל המשמעות האמיתית שלה מתרחשת בראש של המשקיע.

בזמן ירידה חדה:

- גרף תנודתי מפעיל פחד

- פחד מייצר פעולה

- פעולה מייצרת טעויות

משקיעים לא נכשלים כי הם לא הבינו את הממוצע.

הם נכשלים כי הם לא ציפו לעוצמת התנודות.

ותיק פחות תנודתי לא “עושה קסמים” –

הוא פשוט מצמצם את כמות הפעמים שבהן צריך להתאפק.

בחירה מודעת: למה התיק שלי 100% מניות

כאן חשוב לעצור ולדייק.

כשאני מחזיק תיק של 100% מניות,

זה לא בגלל:

- עצבים מברזל

- אהבה לסיכון

- או אמונה עיוורת בשוק

זו בחירה מודעת,

שמבוססת על הבנה של שלושה דברים:

התנודתיות אינה תקלה – היא המנגנון

בלי תנודתיות, אין גם תשואה עודפת.

טווח ההשקעה שלי ארוך

התזרים מאפשר לי לא למהר.

אני לא תלוי בכסף בטווח הקצר.

אני מוכן נפשית לפגוש שנים רעות

לא כקונספט – אלא כמציאות.

זו לא בחירה “נכונה” לכולם,

והיא בוודאי לא עדיפה על תיק מאוזן.

היא פשוט מתאימה לי.

השאלה החשובה באמת אינה אחוז המניות

רבים שואלים:

“כמה מניות כדאי להחזיק?”

אבל זו לא השאלה הנכונה.

השאלה הנכונה היא:

איזו תנודתיות אני מסוגל לחיות איתה – בלי לשנות אסטרטגיה.

תיק טוב אינו זה שמניב את התשואה הגבוהה ביותר על הנייר,

אלא זה שאתה מסוגל להחזיק:

- גם בשנה שלילית

- גם ברצף לא נעים

- גם כשזה כבר לא מרגיש חכם

אז איך כל אחד בודק התאמה?

שלוש שאלות פשוטות, בלי מספרים:

- איך הייתי מגיב לירידה של 20% השנה?

- האם ירידה כזו הייתה גורמת לי “להמתין בצד”?

- האם אני בונה תיק למציאות סטטיסטית – או לגרף אידיאלי בדיעבד?

אין תשובות “נכונות”.

יש תשובות כנות – ויש כאלה שפחות.

לסיכום

מדד מניות ותיק השקעות אינם מתחרים זה בזה –

הם מייצגים נקודות שונות על אותה סקאלה.

המדד מראה מה אפשרי בתנאים של חשיפה מלאה ותנודתיות גבוהה,

תיק השקעות בוחן האם אנחנו מסוגלים לחיות עם הדרך לשם.

ברגע שמבינים שתנודתיות היא לא תקלה אלא מרכיב יסודי בתשואה,

ההשוואה למדד מאבדת מהכוח שלה.

השאלה כבר אינה “למה התיק שלי לא נראה כמו המדד”,

אלא האם הוא בנוי כך שאוכל להחזיק בו גם כשלא נוח.

ובשוק ההון, היכולת להישאר בפנים חשובה לא פחות מהבחירה במה להשקיע.

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

פרסום תגובה הוא מרצון. התגובה והשם/כינוי יוצגו באתר בהתאם ל מדיניות הפרטיות .