במדריך הזה:

- למה בכלל צריך תוכנית FIRE בישראל?

- נוסחת הנזיר הפיננסי – המסגרת

- שלב 1 — להבין באמת כמה אתם מוציאים

- שלב 2 – לחשב FIRE Number (חוק ה-4%)

- שלב 3 – איפה אתם נמצאים היום (Net Worth)

- שלב 4 – שיעור חיסכון = מהירות הגעה לעצמאות

- שלב 5 – אסטרטגיית השקעה: שוק ההון + שיעור חיסכון גבוה

- שלב 6 – להפוך את זה לאוטומטי

- שלב 7 – מסלול חופשי: דוגמה ישראלית מספרית

- סיכום – הצטרפו למסע, בקצב שלכם

למה בכלל צריך תוכנית FIRE בישראל?

ישראלים לא מפסיקים לדבר על “חופש כלכלי” ו“פרישה מוקדמת”. זה לא טרנד אמריקאי זו הבנה עמוקה שאפשר לבנות חיים שמבוססים על חירות כלכלית, לא על תלות נצחית בתלוש.

אני לא כותב את זה ממגדל השן. אני בדרך. אנחנו – זוג + 2 -חיים על פחות מ-40% מההכנסה כבר כמה שנים. את השאר חוסכים ומשקיעים. בשנים האחרונות קרה רגע משמעותי בשבילי: ההכנסות השנתיות מתיק ההשקעות השתוו בקירוב להפקדות השנתיות – זה קרה גם בזכות הגאות בשוק ההון בשנתיים האחרונות.

אם זה מדבר אליכם – תצטרפו למסע. אם לא זה גם בסדר, רק קחו בחשבון שזה המחיר: להמשיך לתת לתלוש לנהל אתכם.

נוסחת הנזיר הפיננסי – המסגרת

התוכנית נשענת על ארבעה פרמטרים פשוטים שמושכים כולם לאותו כיוון:

רמת המחיה שאתם בוחרים (כלומר ההוצאה הבסיסית),

רמת ההכנסה שאתם מייצרים (שכר או עסק – אבל זה לא העיקר),

שיעור החיסכון מתוך ההכנסה (הפרמטר שקובע את מהירות ההתקדמות הרבה יותר מתזמון שוק)

והזמן שנותנים לריבית־דריבית לעשות את שלה.

ככל שההוצאה החודשית מדויקת ומותאמת אישית — יעד החופש מתקצר. ככל שההכנסה גבוהה יותר – הקצב מתגבר.

המרכיב שהופך את כל זה ממחשבה חיובית למתמטיקה פשוטה הוא התמדה אוטומטית לאורך שנים.

שלב 1 — להבין באמת כמה אתם מוציאים

בתור התחלה, צריך לדעת על מה מוציאים. רוב הישראלים לא יודעים לענות בכנות כמה הם מוציאים. לכן:

- עוקבים שלושה חודשים אמיתיים (לא “חודש מיוחד”).

- מחלקים ל-4 קטגוריות־על: דיור (כולל משכנתא/שכירות), תחבורה, מזון/צריכה, ילדים/חינוך.

- מחליטים על הוצאה-חודשית סבירה שחיים איתה טוב לאורך זמן – בלי סגפנות.

דוגמה פרקטית לחיסכון שנתי כמעט בלי כאב:

מעבר לקניית בגדים/חפצים ביד שנייה (לדוגמה, בגדים לילדים, ציוד לתינוקות, ריהוט קטן), קל לחסוך 2,000–4,000 ₪ בשנה למשפחה ממוצעת – לפעמים יותר. זהו חיסכון “שקט” שמתקזז ישירות מההוצאה השנתית ומוריד אוטומטית את יעד לחופש כלכלי. (כי היעד הוא הוצאות שנתיות × 25).

ניהול הוצאות: למי שמתחיל, יש אפליקציות מעולות לניהול הוצאות לדוגמא ישראלית – רייזאפ או פשוט Google Sheets.

אני אישית לא משתמש כיום באפליקציות כי אחרי שנים של תרגול, אני יודע בזמן אמת כמה יוצא לי מכל קטגוריה. אם אתם בתחילת הדרך – אני ממליץ לעבור דרך אפליקציה/EXEL לכמה חודשים כדי “ליישר” את התמונה.

שלב 2 — לחשב FIRE Number (חוק ה-4%)

כלל ה4% נשען על מחקר ה-Trinity, שבדק אסטרטגיות משיכה מתיק השקעות לאורך עשרות שנים בתיקי מניות/אג״ח ובדולרים ריאליים. אחת המסקנות המעשיות לקהל רחב: משיכה של ~4% לשנה (מנוטרלת אינפלציה) הפגינה שיעורי הצלחה גבוהים למדי בתיקי של לפחות 75% מניות בטווחי זמן ארוכים (למחקר).

לכן, בתכנון גס:

FIRE Number ≈ הוצאות שנתיות × 25

דוגמא כללית: שתוכלו לדעת בערך מה המספר שלכם לפרישה מוקדמת –

| הוצאה חודשית | הוצאה שנתית | FIRE Number (≈4%) |

|---|---|---|

| 10,000 ₪ | 120,000 ₪ | 3,000,000 ₪ |

| 12,000 ₪ | 144,000 ₪ | 3,600,000 ₪ |

| 15,000 ₪ | 180,000 ₪ | 4,500,000 ₪ |

| 20,000 ₪ | 240,000 ₪ | 6,000,000 ₪ |

שלב 3 — איפה אתם נמצאים היום (Net Worth)

מחשבים הון נקי: נכסים (מזומן, חיסכון, תיק השקעות, קרנות השתלמות, פנסיה בהמרה ריאלית) מינוס התחייבויות (משכנתא, הלוואות).

הפער בין ההון הנקי לבין FIRE Number הוא המסלול שלכם. זה מגדיר “כמה נשאר” בלי דרמה.

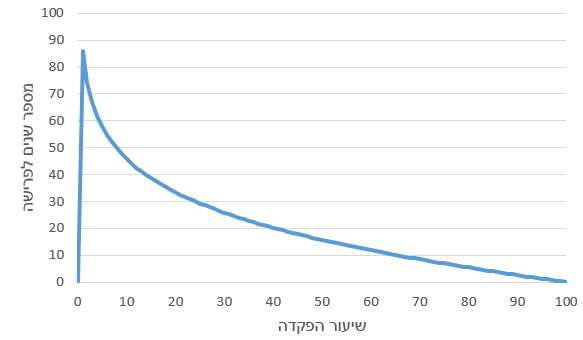

שלב 4 — שיעור חיסכון = מהירות הגעה לעצמאות

כאן נמצאת “הזזת המחט”.

שיעור החיסכון שלך (מההכנסה נטו) קובע את משך המסע הרבה יותר מהמספר המוחלט שחוסכים.

להמחשה, הטבלה מציגה שנים משוערות לעצמאות לפי שיעור חיסכון, בהנחת תשואה ריאלית ממוצעת של ~6% והתחלת חיסכון היום (כלומר, ממחר בבוקר):

| שיעור חיסכון: | שנים משוערות לעצמאות: |

| 10% | 46~ |

| 20% | 33.5~ |

| 30% | 26~ |

| 40% | 20~ |

| 50% | 16~ |

| 60% | 12~ |

| 70% | 8.5~ |

| 80% | 5.5~ |

שיעור חיסכון אגרסיבי דוחף אותך מהר יותר לעבר החופש.

אם ההכנסה 25,000 ₪ וההוצאה 15,000 ₪ – שיעור חיסכון 40%. אם משתפרים מצד ההוצאות או ההכנסות כך שהחיסכון עולה ל-60% (למשל, הכנסה 30,000 ₪ ושמירה על 12–15 אלף ₪ הוצאה) — משך הזמן נחתך דרמטית, גם בלי “תשואות על”.

-גרף של מספר שנים לפרישה כתלות בשיעור ההפקדה.

שלב 5 — אסטרטגיית השקעה: שוק ההון + שיעור חיסכון אגרסיבי

האסטרטגיה שאני דוגל בה פשוטה ויציבה:

- שוק ההון כעמוד השדרה: פיזור רחב באמצעות קרנות סל (לפי צורך: MSCI World / S&P 500 / TA-125), דמי ניהול נמוכים, הפקדה חודשית קבועה, הימנעות מתזמון שוק.

- שיעור חיסכון גבוה ככל שניתן לאורך זמן – הוא הקובע את הקצב. העלאת חיסכון מ-30% ל-50–60% במשך כמה שנים, בתוספת תשואה ריאלית סבירה, משנה חיים.

אצלי, השילוב הזה הביא למצב שבו הכנסות התיק כבר שוות בקירוב להפקדות – תזכורת שאפשר לגרום לכסף לעבוד יחד איתנו (ושוב: כן, בעזרת גם ראלי שוק אחרון).

שלב 6 — להפוך את זה לאוטומטי

כדי שדברים טובים יקרו בעקביות, מסירים חיכוך:

- הוראת קבע לחשבון ההשקעות.

- שמירה על הוצאות קבועות (דיור/רכב/ילדים) כדי למנוע התפזרות.

- כרית חירום 3–6 חודשי מחיה – כדי לא למשוך השקעות בזמנים קשים.

שלב 7 — מסלול חופשי: דוגמה ישראלית מספרית

נניח משפחה ממוצעת:

- הכנסה נטו: 25,000 ₪

- הוצאה בסיסית: 15,000 ₪

- חיסכון: 10,000 ₪ לחודש (40%) → 120,000 ₪ לשנה

- יעד FIRE: 4,500,000 ₪ (לפי 15K הוצאה × 25)

בתשואה ריאלית ממוצעת של כ-6% ובהפקדות קבועות, תגיעו לחופש פיננסי בתוך כ-20 שנה.

אם תצליחו להעלות את שיעור החיסכון ל-60% (נניח, הכנסה של 30 אלף ₪ מול הוצאה של 12–15 אלף), הדרך מתקצרת לכ-12 שנים בלבד.

אין כאן קסם – זו פשוט אריתמטיקה של החלטות.

סיכום — הצטרפו למסע, בקצב שלכם

FIRE בישראל הוא לא פנטזיה, והוא גם לא “חייב פרישה בגיל 40”.

זו דרך חיים שבה מקטינים תלות במשכורת ומגדילים שליטה.

אני בדרך לשם. אם זה מדבר אליכם – תצטרפו.

אם לא – זה גם בסדר, רק תזכרו שזה המחיר: להמשיך לתת למשכורת לנהל אתכם.

מי שבוחר אחרת – מגלה שהחופש הכלכלי הוא לא יעד רחוק,

אלא סדרת החלטות קטנות, עקביות, שמצטברות לשקט.

*לשימוש במחשבון פרישה מוקדמת

דיסקליימר

המידע בפוסט זה נועד ללמידה והעשרה בלבד, ואינו מהווה ייעוץ השקעות/שיווק השקעות/ניהול תיק, ייעוץ מס, ייעוץ פנסיוני או ייעוץ משפטי. כמו כן, אין לראות באמור הצעה, שידול או הזמנה לביצוע פעולה או עסקה כלשהי. כל החלטה פיננסית מתקבלת על אחריות הקורא/ת בלבד, לאחר בדיקה עצמאית ו/או התייעצות עם בעל מקצוע מוסמך לפי הצורך.

ייתכן שאני מחזיק/ה, או שהחזקתי בעבר, בניירות ערך/מוצרים פיננסיים שהוזכרו בפוסט, ולכן עשויה להתקיים זיקה או עמדה אישית.

השקעה כרוכה בסיכון, ותשואות עבר אינן מעידות על תשואות עתידיות.

חלק מהקישורים באתר עשויים להיות קישורי שותפים. שימוש בהם אינו מייקר את העלות עבורכם (ולעתים אף מעניק הטבה), ותומך בתחזוקת האתר ובהמשך יצירת תוכן עצמאי. לפרטים נוספים ראו: מידע משפטי.

פרסום תגובה הוא מרצון. התגובה והשם/כינוי יוצגו באתר בהתאם ל מדיניות הפרטיות .